自手机砍单潮爆发以来,围绕去库存的话题愈演愈烈,大有席卷大部分半导体相关行业的声势。

本周,媒体版面映照出全球消费市场前景的愁云惨雾,连IC设计厂商亦开始对第3季传统旺季不再抱持期待,普遍认定需求端的大幅修正已难以避免。这种情况下,下游客户的价格调整要求势必更加明显,竞争会更加激烈。与此同时,上游晶圆代工对于价格的态度还是相对强硬,后期可能将会同时面对需求量、价格及成本的多重威胁!

有市场消息表示,先前不少企业担心供应问题而与大厂签定长期合约,如今,已开始有少数厂商也决定支付违约金以提前调整应对了,避免更大损失。

其实也不难理解,产品需求差,相关配套领域一定也会协同。以存储行业为例,控制器方案供应商就很难在当前这种行情下独善其身。

其实放眼整个存储链,坚挺的领域也不是没有。三星存储事业部二季度的营业利润就被认为有望飙升42%,达到9.8万亿韩元,主要动力来自科技巨头们扩建数据中心而向三星「扫货」。只不过,这种市场机会不是人人都有资源去抓的。

而且,即便强势如三星,能逆势紧抓数据中心的机遇,也难扛整体跌市的持续压力。有消息称,三星正考虑在下半年在存储芯片领域降价,或掀起价格战。

大摩也警告,存储芯片价格加速下跌,库存调整、需求疲弱等因素影响之下,包括NOR Flash、DRAM、NAND Flash在内,所有存储产品Q3的跌幅都将比预期更严重。

对于当前的形势,或已超出多数人的认知。大环境无法改变之下,后期如何操作成为大家普遍关心的焦点。闪德君认为,这样的做法应该是可行的——静观几大原厂面对行情的应对之策,尽量少库存,多流水,灵活变动,等待机会!

SSD固态市场

本周,国内市场需求没有变化,还是较差。整体供大于求,价格维持缓跌状态。普遍对市场不看好,入场意愿极差,少库存,流水模式。

本周NVME大致报价,除240G下跌2%,其它容量保持不变;

OEM PCBA:125/200/390/880左右。

本周SATA 3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-3%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):58/98/188/360/780左右。

DRAM内存市场

本周DRAM市场依旧下跌,货源供应较多,市场需求毫无起色。上游情况不乐观,库存充足,不排除近期存在激进动作。整体形势很不乐观,加快流速,对单操作,少库存!

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在2%-3%左右。

D3板块,所有容量呈下跌态势,跌幅在1%-2%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:525-625

D4 2666 16G:230-312

D4 2666 8G:120-162

D4 2666 4G:70-120左右。

FLASH颗粒市场

芯片市场货源充足,需求没有起色,变现为主。WAFER依旧倒挂,贸易商观望,不敢入场,以消化库存为主。原厂GOOD DIE货出货压力持续,形势严峻。工厂与贸易商都是对单拿货,持币观望为宜!

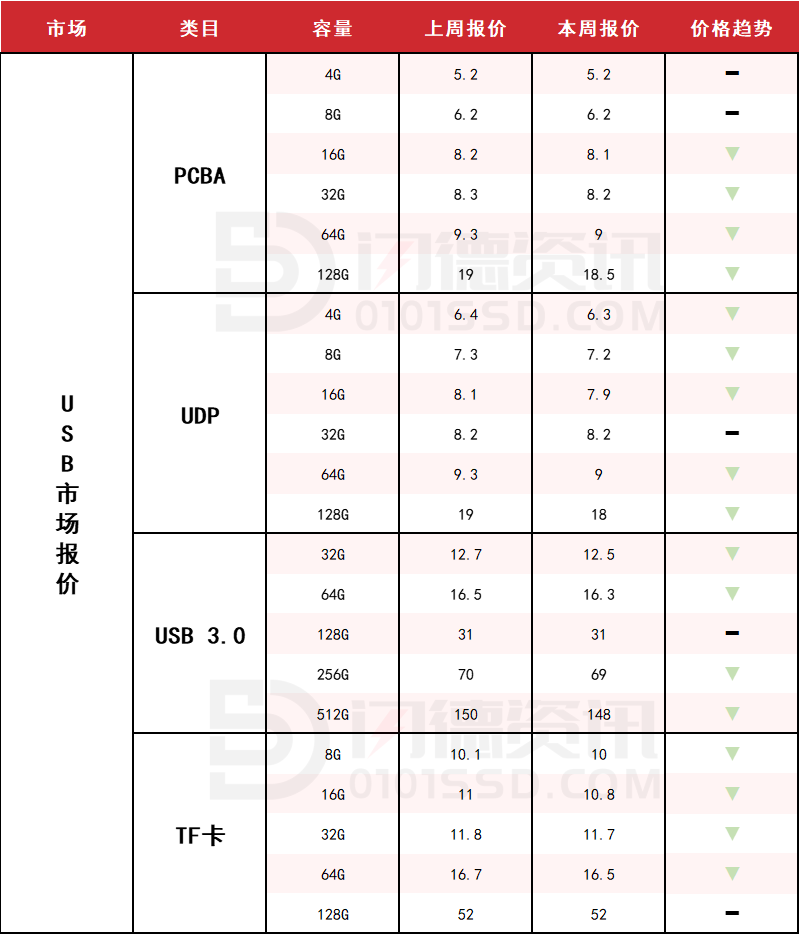

USB 2.0/USB 3.0/TF卡市场

市场需求依旧很差,供大于求的状况很难改善。价格持续下滑,变现困难。目前现状很难有变化。工厂订单稀少,多数处于硬撑维持。保持流速,低库存,观望!

本周PCBA大致报价,除4G和8G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右;

本周UDP大致报价,除32G容量不变,其它容量呈下跌态势,跌幅区间在1%-5%左右;

本周USB3.0市场大致报价,除128G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右;

本周TF卡市场大致报价,除128G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

下周市场预测:关注原厂动作,对单操作,低库存,持币观望为宜!

18126200184

我的评论

最新评论