业界消息,近期晶圆代工成熟工艺的需求修正已陆续浮现。今年以前,NAND主控芯片在成熟工艺一直处于紧缺状态,例如55、40及28纳米工艺缺口一度达50%左右。而现今,消费性需求严重下滑,降价求量已成为各主流方案商的策略,也间接反映出晶圆代工由紧转松的状态。

尽管第3季ODM客户需求短期调整,但终端需求持续低迷、价格快速走跌,供应链库存跌价压力升高,消费类产品及零售市场的前景迷茫是当下难以否认的现实。

而事实上,远不只是晶圆代工和终端、消费类市场低迷,存储业供应链几乎全链出货普降或库存飙高,半导体业其他重要指标性细分市场也不少表现如此。

有投资机构预计今年企业服务器出货量下滑将年减6%,整体服务器市场出货量年增预期也从5%下调至2%;今年下半年全球笔电市场出货量下修5.2%至1.09亿台,较2021年同期下滑14.2%;MLCC价格也再度走弱,陷入库存漩涡,行业龙头企业产能利用率维持在7—8成水平;三星DRAM销量连降2季,多业务暂停采购至8月以更好地去库存;全球PC市场出货数据也吓人,IDC指出Q2降超15%,已连降2季,Gartner数据则是同比下降12.6%,创9年来最大降幅;IC Insights认为半导体产业循环反转的初步警讯越来越明显;包括台积电、联电、南亚科、日月光投控、联发科在内的5家台湾主要半导体厂商营收增幅开始放缓……

在全球高通胀背景下,消费类电子产品需求不振的情况还将持续,短期难有机会改观。在供应链全链普衰(虽然还有晶圆片、生产设备等少数环节向好)的大环境下,就连本周美光日本DRAM厂突发停电的事件也似乎难以激起现货市场的变化。

持续的供大于求,去库存化压力之下,形势短期难有改善,还须警惕更大范围受到波及。

SSD固态市场

本周国内市场需求没有起色,整体较差,供过于求,价格持续缓跌状态。普遍对市场不乐观,入场意愿极差,轻库存,流水模式。

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在2%-3%左右;

OEM PCBA:120/192/386/860左右。

本周SATA 3.0市场报价,所有容量呈下跌态势,跌幅区间在1%-4%左右;

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):58/95/185/355/760左右。

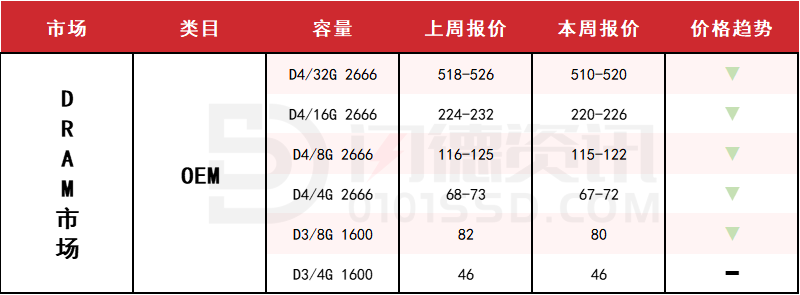

DRAM内存市场

本周DRAM市场依旧软跌,市场货源供应较多,就连美光停电也没有刺激市场需求。一线大厂KST有再一次调低官价的策略,OEM商不排除近期存在激进动作。形势很不乐观,加快流速,对单操作,少库存!

D3板块,4G容量不变,8G容量下跌2%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:515-615

D4 2666 16G:225-305

D4 2666 8G:118-157

D4 2666 4G:70-120左右。

FLASH颗粒市场

受制于SSD市场需求萎缩,以及WAFER卖压等多方因素,造成供需双方态度消极被动,供应端持续放出低价套现,工厂与贸易商多数观望不敢入场。除特定订单外,交易稀少,对单操作!

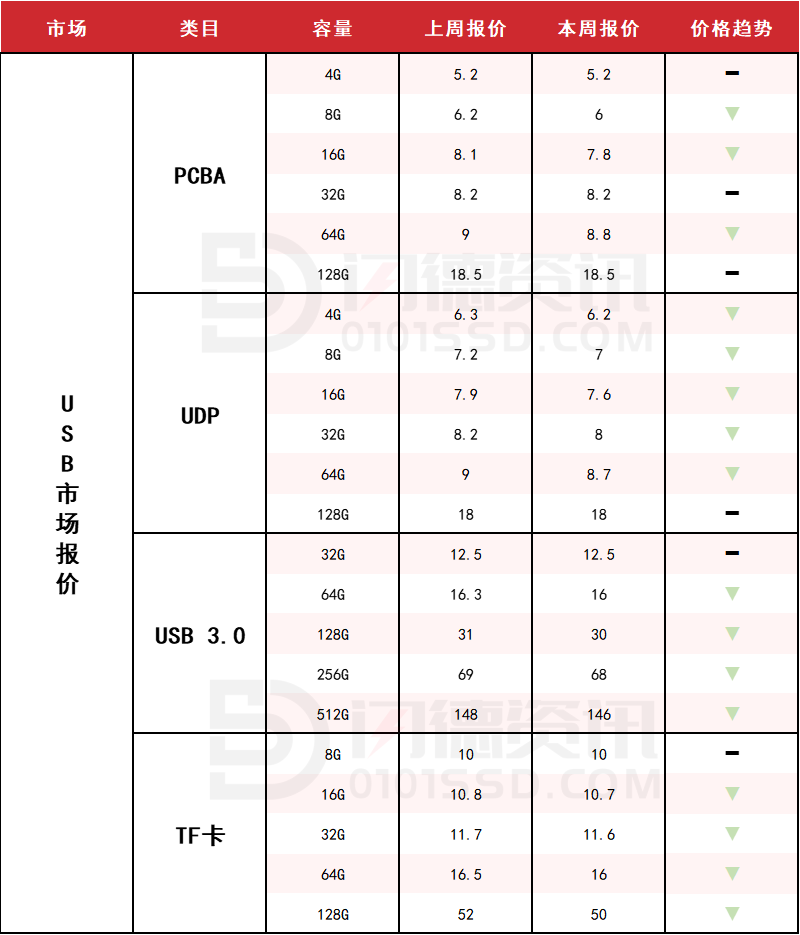

USB 2.0/USB 3.0/TF卡市场

市场需求依旧很差,供大于求的状况很难改善。价格持续下滑,变现困难。目前现状很难有变化。工厂订单稀少,多数处于硬撑维持。保持流速,低库存,观望!

本周UDP大致报价,除128G容量不变,其它容量呈下跌态势,跌幅区间在2%-4%左右;

本周USB 3.0市场大致报价,除32G容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右;

本周TF卡市场大致报价,除8G容量不变,其它容量呈下跌态势,跌幅区间在1%-4%左右。

下周市场预测:关注原厂动作,对单操作,低库存,持币观望为宜!

18126200184

我的评论

最新评论