本周存储市场逐步走出情绪驱动的“踩踏式出货”,回归理性,但结构性分化仍在延续。随着4月中旬原厂合约价格落地,约30%的涨幅未能有效带动现货市场,买卖双方依旧僵持,成交维持清淡。

从DRAM市场来看,当前现货价格的回落,本质上并非终端需求崩塌,而是前期渠道投机性囤货所形成的库存泡沫正在加速出清。当前渠道库存普遍高于60天,远超约30天的安全水位,不少经销商在资金压力下“即使亏损也要出货”,从而放大了价格波动幅度。

与此同时,成本端却在持续上行。据供应链消息,本周某内存模组龙头上调4月DDR4产品官方价格,部分型号成本上涨约43美元,进一步拉大了与现货价格之间的倒挂空间。然而,在需求尚未明显修复的背景下,此类涨价信号仍难以转化为实际成交动能。

在“现货下跌、合约上涨”的扭曲格局下,下游厂商承压明显。为稳定市场预期,近期有消息称存在“稳价力量”介入,要求国内主要存储原厂维持价格与供应稳定,以控制产业链波动。

这一"稳价令"对渠道博弈来说是加剧还是缓解,是当下市场关注的焦点,但短期内,市场供应条件不会发生实质性的变化。

随着DRAM市场阶段性“降温”,市场关注度开始向NAND领域转移。

群联电子CEO潘健成表示,近期不仅有PC大厂一次性追加百万颗SSD订单,美国客户也频繁出现临时加单,显示终端需求仍具一定韧性。

尽管消费性市场短期仍偏疲弱,但在存储容量持续升级的趋势下,包括手机导入microSD扩展、PC由256GB向更高容量升级,预计约20%至40%的用户将提升配置,带动需求逐步回温,最快有望自9月开始改善。

与此同时,群联库存水位已提升至500亿元以上,主要为应对第四季度嵌入式产品出货高峰,提前备货以避免“有单无料”的情况。

与此类似,慧荣科技亦指出,在原厂产能受限与需求持续增长的双重作用下,存储产业正经历结构性转移,预计2027年NAND Flash的缺货情况将较2026年更为严重,价格上行趋势具备较强确定性。尽管当前消费电子与零售市场仍处修复阶段,但多数模组厂凭借低价库存优势及业务结构调整,2026年整体表现仍具支撑。

从细分产品来看,市场分化进一步加剧。SSD市场整体震荡趋稳,消费端维持高位盘整、需求恢复缓慢。

DRAM市场则表现为现货价格小幅回落、交易冷清,市场由此前的恐慌性抛售逐步转向观望。

NAND Flash颗粒市场现货价格僵持、尽管二季度合约涨价预期明确,但买方接货意愿仍然不足。

USB与TF卡市场则延续弱势,渠道加速去库存。

整体来看,目前市场正进入预期验证与消化阶段,后续走势的关键在于原厂的涨价能否被终端需求有效承接:若涨价逐步兑现,有望带动现货市场信心修复;反之,若成交持续低迷,则现货端抛压将会进一步释放。在价格信号完全消化之前,观望情绪仍将主导市场,短期内成交量难以出现实质性回升。

注意:以下市场价格波动较快,以实际成交价格为准。

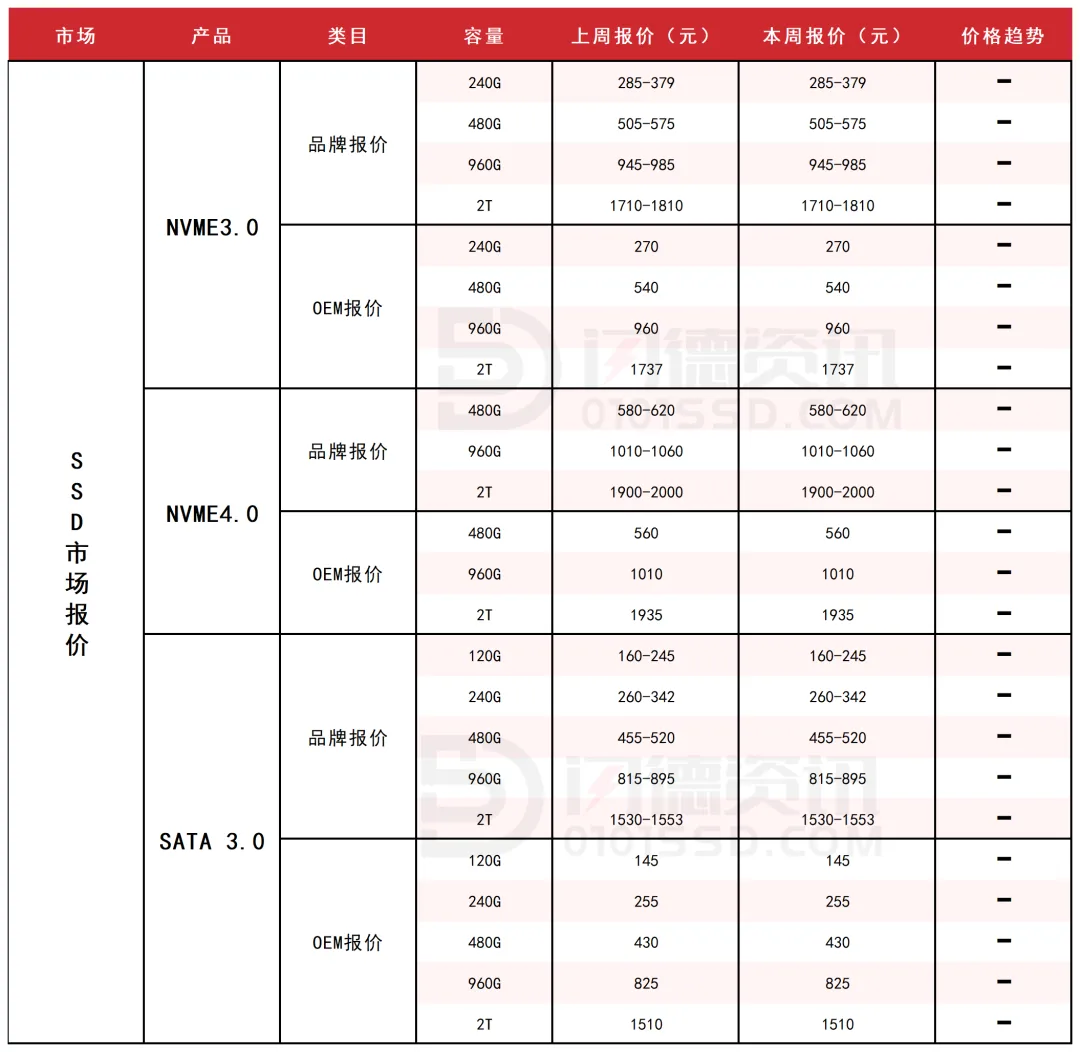

SSD固态市场

消费端渠道市场处于高位盘整阶段,贸易抛压逐渐消退,但终端需求回暖仍需时间;企业端市场则截然不同,供不应求格局短期无法改变,价格仍有上行空间。

4月中旬原厂合约价陆续已出,比上个月略高,部分渠道商开始提前试探性涨价,工厂成本未变。

目前消费端一个有趣现象,雷克沙欧洲总经理透露,在预算有限的情况下,DIY游戏玩家宁愿削减内存容量,也不愿意接受小于512GB的固态硬盘。

这表明消费者对SSD容量的执着程度极高。他们甚至宁愿倒退使用机械硬盘,也不愿购买小容量SSD。

短期市场处于高位盘整阶段,保持流水。

本周NVME3.0大致报价,所有容量保持不变。

本周NVME4.0大致报价,所有容量保持不变。

本周SATA3.0市场报价,所有容量保持不变。

DRAM内存市场

本周DRAM市场现货价格继续小幅下跌,买卖热度持续降温,市场交易量格外冷清。

部分经销商上周至本周初仍在亏钱出货以降低库存,但随着库存消化至合理水平,已从“恐慌出清”转向“观望等待”阶段。

但终端消费市场需求回暖力度不足,采购方严格管控成本,普遍不愿在当前价位高位建仓,导致成交量持续萎缩。

与现货市场的冷清形成鲜明对比,合约市场涨势不减,这种扭曲让下游中小企业叫苦不迭。短期市场价格仍处于震荡状态,多做流水,不宜过多囤货。

本周内存OEM市场报价,D4板块,所有容量呈下跌态势,跌幅区间在3%-5%左右;D3板块,所有容量呈下跌态势,跌幅区间在3%-5%左右。

FLASH颗粒市场

本周Flash Wafer合约价保持不变,晶圆端看似平静,实则产能已被AI需求和长期协议完全锁定,已无余力。而现货市场则延续僵持,价格整体持稳但部分产品走弱。

尽管Q2合约价大涨的信号已趋明确,但买方仍认为现货价格过高,入场意愿低迷。

另据市场传出,国内NAND原厂计划在今年即将完工的一座工厂基础上,再增建两座新厂,但远水难解近渴,短期难缓解供需紧张。

USB市场

本周USB市场全线小幅下跌趋势,目前商家心态发生变化,前期因看涨预期而惜售的商家,在价格松动后开始加速出货。

TF卡市场价格延续下跌,上游低端晶圆供给紧张的基本面未变,需求一般,通路商出货为主,保持流水。

本周PCBA大致报价,除4G-8G容量不变,其它容量呈下跌态势,跌幅区间在4%-7%左右。

本周UDP大致报价,所有容量呈下跌态势,跌幅区间在6%-14%左右。

本周TF卡市场大致报价,所有容量呈下跌态势,跌幅区间在4%-7%左右。

下周市场策略:多看少动,留意行内动作

18126200184

我的评论

最新评论