本周国内存储市场相对平淡,各类产品价格波动较小。

但NAND市场开始呈现“低容量收紧、高容量稳定”走势,将影响下游采购策略。

主因是NAND Flash供应端策略调整,原厂推动低容量嵌入式产品升级储存配置,加速部分型号淘汰。

eMMC市场受此影响,32GB及以下低容量产品供应收紧,价格趋势相对稳定;大容量现阶段以消耗为主,备货意愿不强。

为避免出现16GB eMMC报价高于32GB的倒挂现象,供应商将高容量产品降规,以解决短期缺口。

256Gb与512Gb TLC NAND成本差距变小,仅有0.3美元,下游厂商成本压力增大,进而推动现货报价上涨。

最受关注的DRAM市场,存储厂商针对下半年市场需求,开始对DDR4放量,将会缓解当前局势。

DDR5原料价格持续攀升,部分原厂已针对成品小幅度涨价,成本压力逐递传导到终端。

具体产品方面,本周内存市场DDR4仍处高位,但价格小幅度持续走低,属正常波动,注意控制库存。

SSD市场变化不大,需持续关注NAND低容量产品行情。

晶圆市场,512Gb以下Wafer供货紧张,短期维持稳定状态。

USB市场,行情稳定,需求平淡。

总体来看,闪存市场波动明显,风险和机遇并存,需持续观察、仔细甄别。

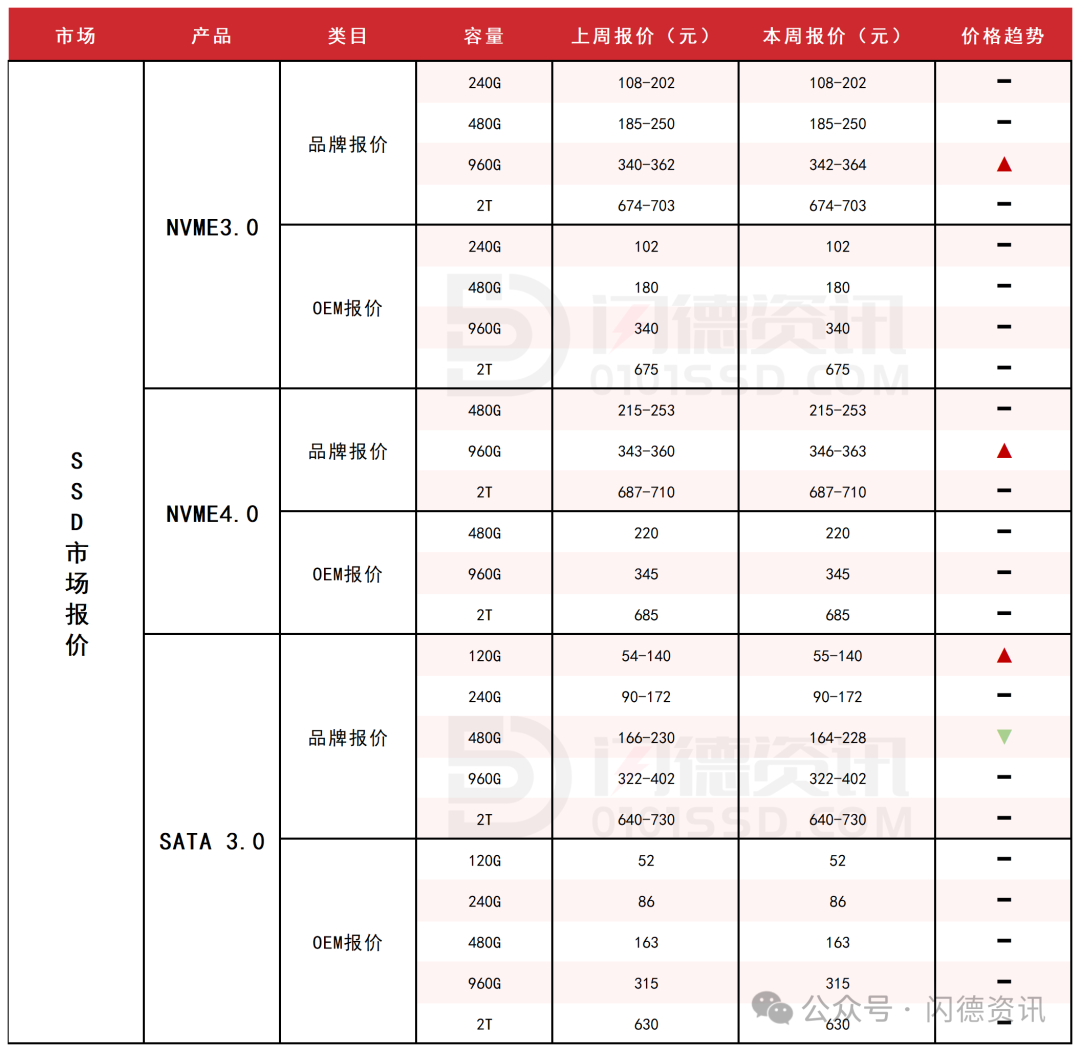

SSD固态市场

本周SSD市场维持震荡走势,需求疲软,与DRAM市场表现分化明显。

NAND供应策略发生变化,小容量产品产能大幅收缩,预计短期将呈现供应趋紧态势,小容量价格存在上行可能。

整体来看,短期行情趋稳,保持流速,可留意关税变化。

本周NVME3.0大致报价,除960G容量上涨1%,其它容量保持不变;

本周NVME4.0大致报价,除960G容量上涨1%,其它容量保持不变;

本周SATA3.0市场报价,除120G上涨2%、480G下跌1%外,其它容量保持不变。

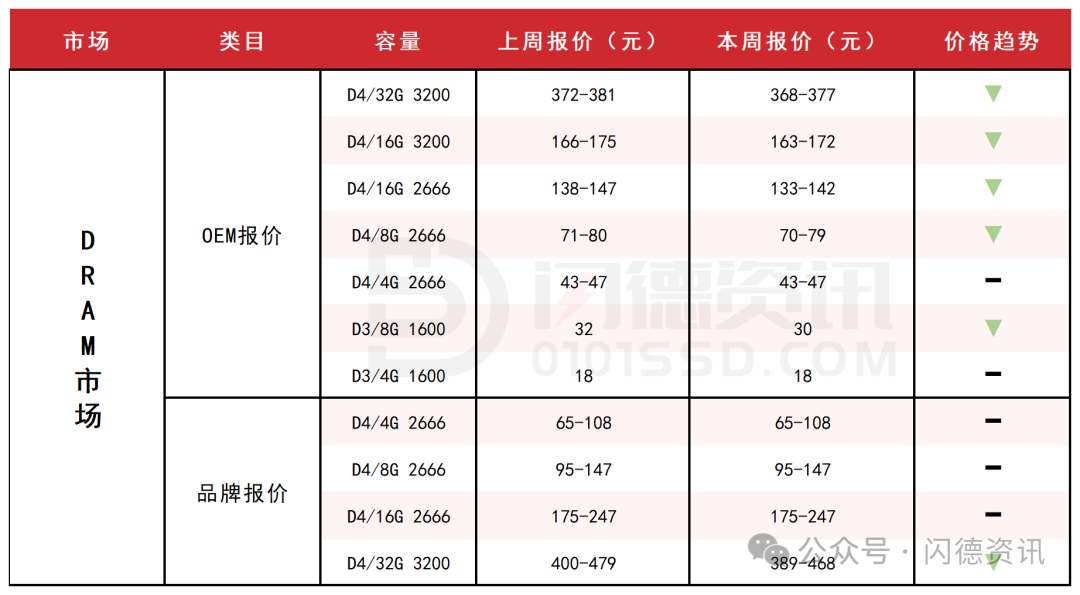

DRAM内存市场

本周DRAM价格呈现小幅回落调整态势,整体仍维持稳定格局。

成品条需求相对较差,国内市场交易氛围更趋清淡,而现货服务器颗粒成交相对活跃。

近期价格仍有不少压力,注意控制库存。

本周内存OEM市场报价,D4板块,除4G2666容量不变,其它容量呈下跌态势,跌幅区间在1%-4%左右。

D3板块,8G下跌6%,4G容量不变。

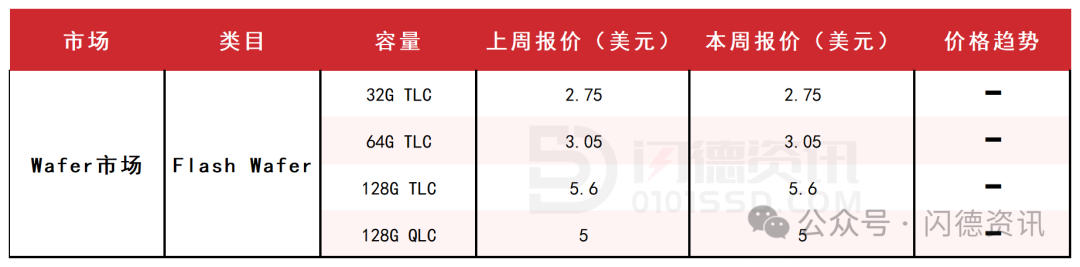

FLASH颗粒市场

本周Flash Wafer原厂合约价维稳,终端需求无明显改善。

受NAND产能转向HBM影响,512Gb以下Wafer供应紧张,PC OEM需求强劲复苏带动订单增长,而消费电子领域仍显疲软。

整体市场呈现"原厂稳价、贸易商承压"的分化走势,终端需求不振仍是制约行情的主要因素。

整体来看,短期依旧维持稳定状态。

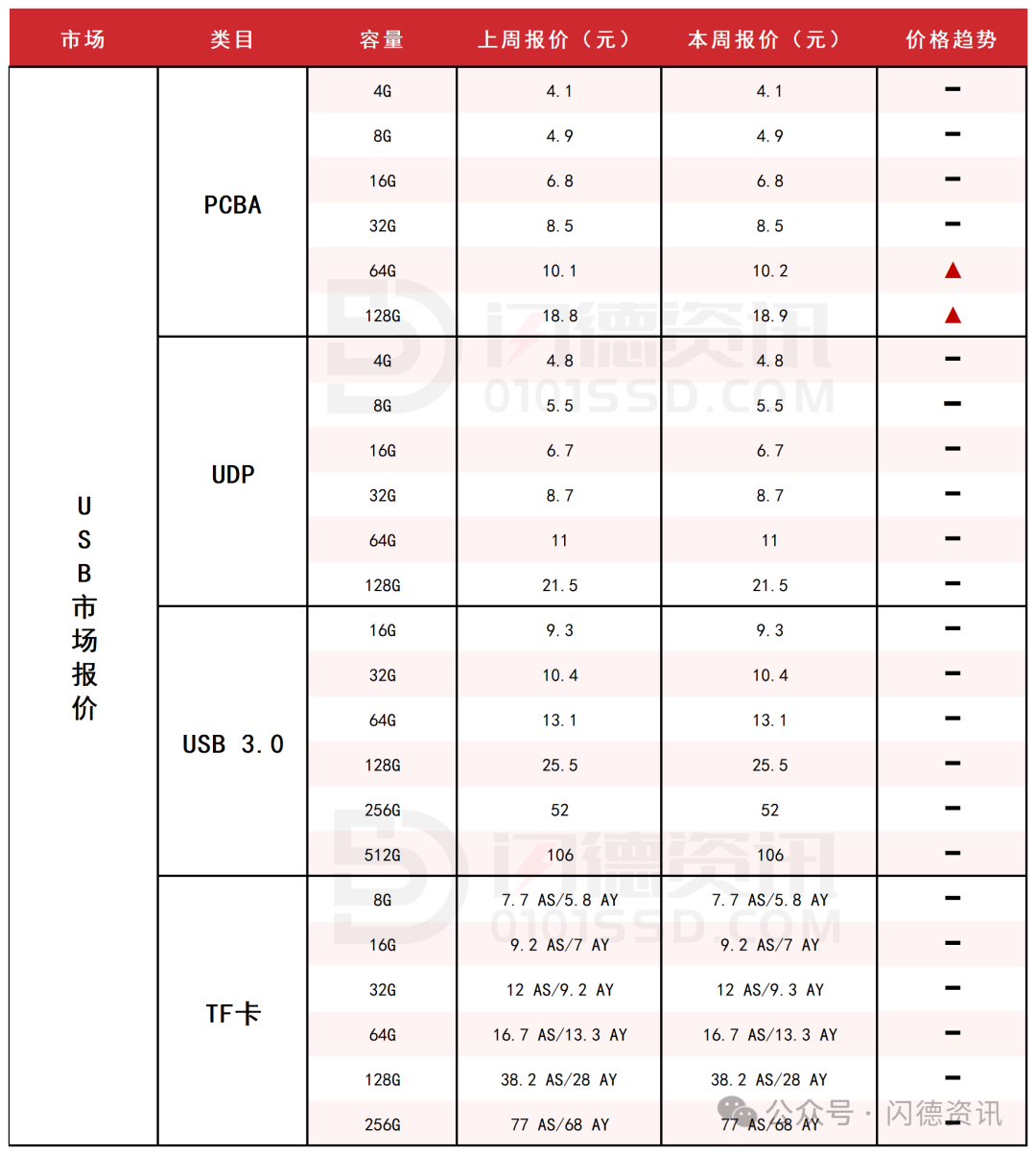

USB市场/TF卡市场

本周UBS市场价格稳定,需求平淡,通路商们还是对单为主,工厂端做货意愿不强。

TF卡市场询单集中于少量指定料号,成交有限。

整体来看,市场维持弱平衡状态,观望流水为主。

本周PCBA大致报价,除64G-128G容量上涨1%外,其它容量保持不变。

本周USB3.0市场大致报价,所有容量保持不变。

本周TF卡市场大致报价,所有容量保持不变。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论