随着美国对全球各国的关税逐渐确定,贸易谈判基本结束,外部环境影响变弱。

原厂动态,三星电子第二季度情况很糟糕,半导体芯片盈利不到21亿元(去年同期336亿元),连续四个季度下降,主要受到芯片出口限制和英伟达H20销售延迟的损失。

DDR5销售增长,企业级SSD销售增长,NAND库存显著下降。

面对高密度趋势,扩大128GB DDR5和24Gb GDDR7销售。

另外,向第八代V-NAND技术过渡,提升高性能SSD产能。

相比之下,SK海力士此前透露,需求强劲,定价环境有利,客户库存水平稳定,下半年需求增长。

SK海力士对市场前景保持乐观。

和三星电子一样,美光科技也将主要精力放在服务器方面,本周宣布推出三款领先的数据中心SSD,在高密度和大容量方面抢占市场先机。

美光推出G9 NAND数据中心SSD产品组合,9650产品是全球首款PCIe ® Gen6数据中心SSD,性能是竞争产品两倍。

6600 ION SSD是全球首款采用第九代NAND的E3.S 122TB数据中心SSD ,存储密度提升高达67%。即将推出的245TB SSD预计将提供市场上最高的单盘容量。

7600 SSD为主流数据中心工作负载提供卓越的PCIe ® Gen5性能、服务质量 (QoS) 和能源效率。

主控芯片龙头慧荣科技第二季度营收增长19%,净利润下降,SSD主控和解决方案销售同比都大幅下降。

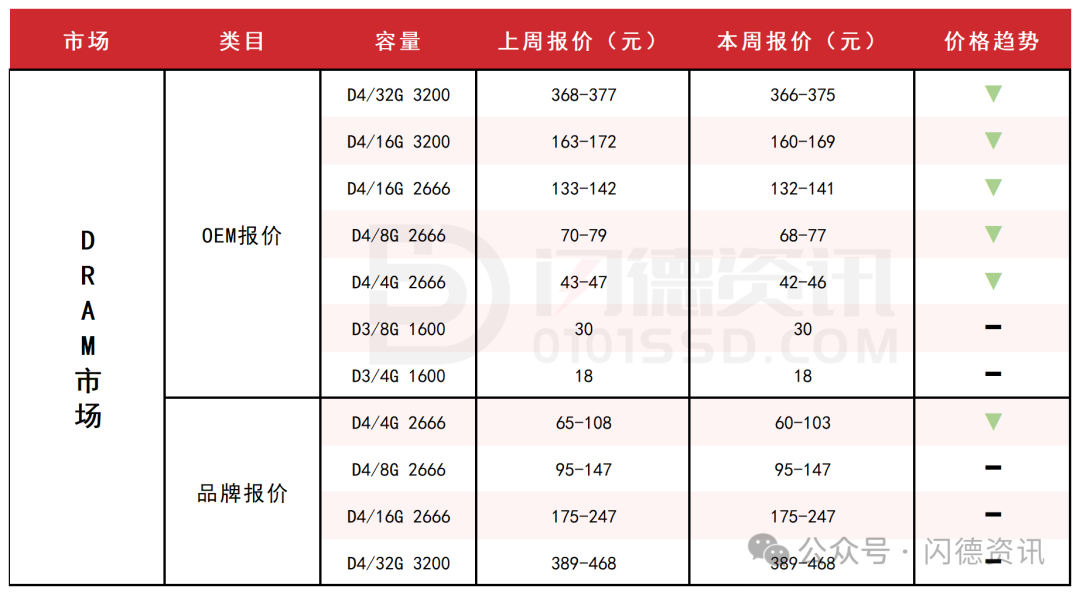

模组厂反馈,DDR4价格涨势有望延续到年底,另外国内大厂DRAM月产能明显下降。

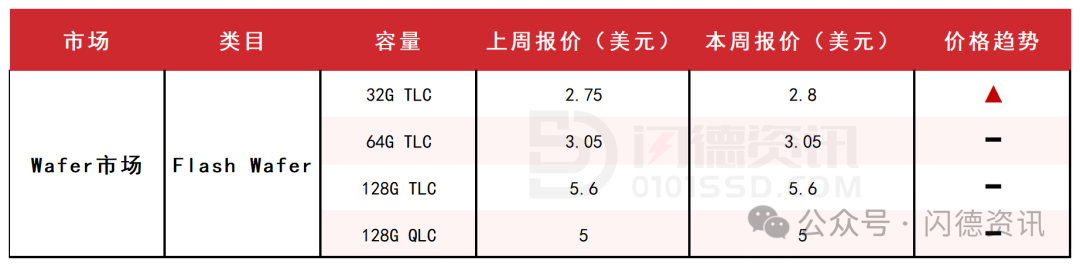

具体产品方面,Flash Wafer原厂合约价稳定,供需博弈。

SSD市场需求疲软,成交较少,部分厂商以价换量。

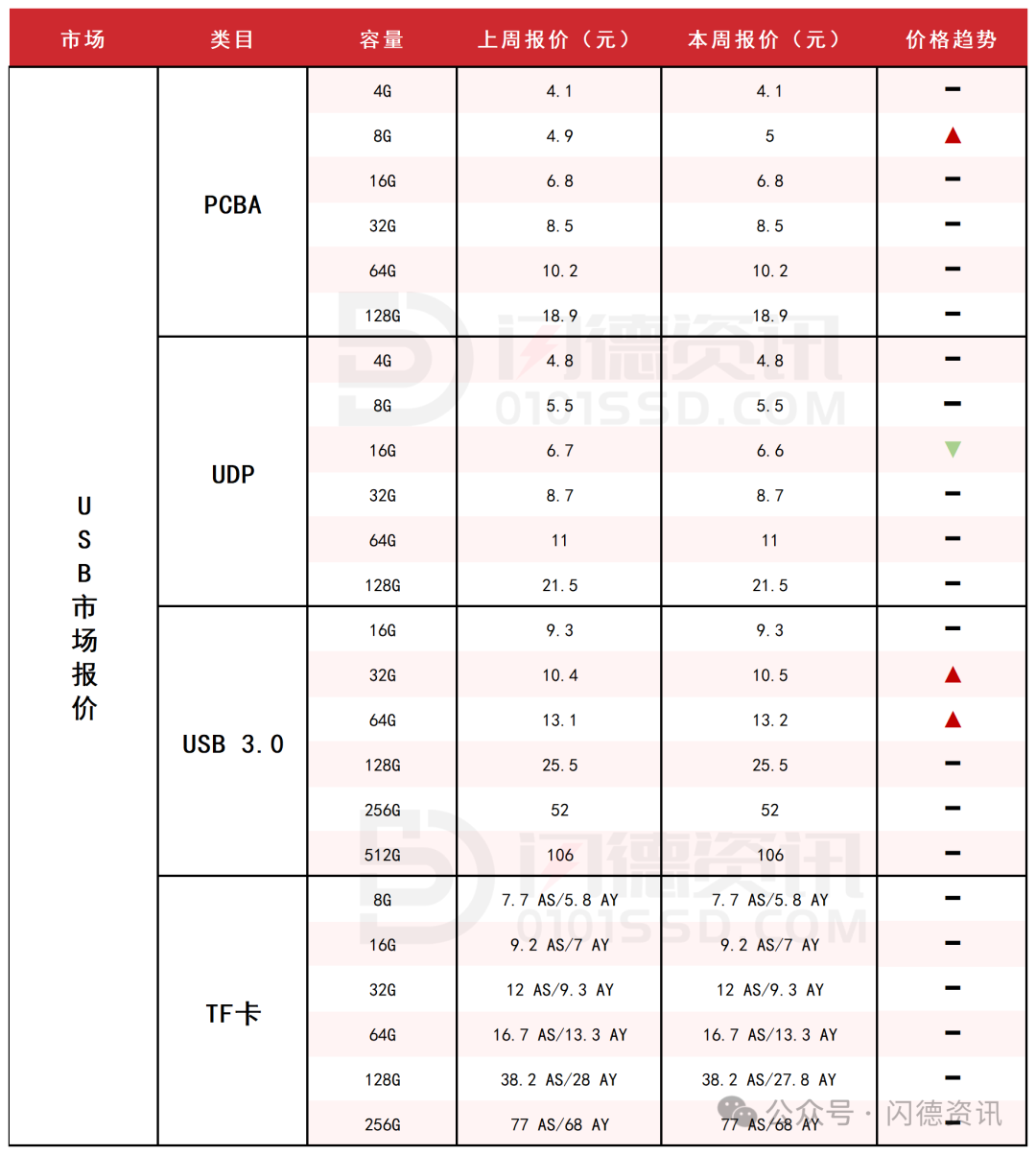

USB市场平稳,需求不佳。

DRAM市场分化,DDR4价格小幅下滑,DDR5价格缓慢上涨。

总体来看,SSD市场的消费端等待复苏,企业级和大容量有望反弹;DRAM市场出现调整,DDR5需求明显增长。

建议参与者注意风险,留意市场变化节奏。

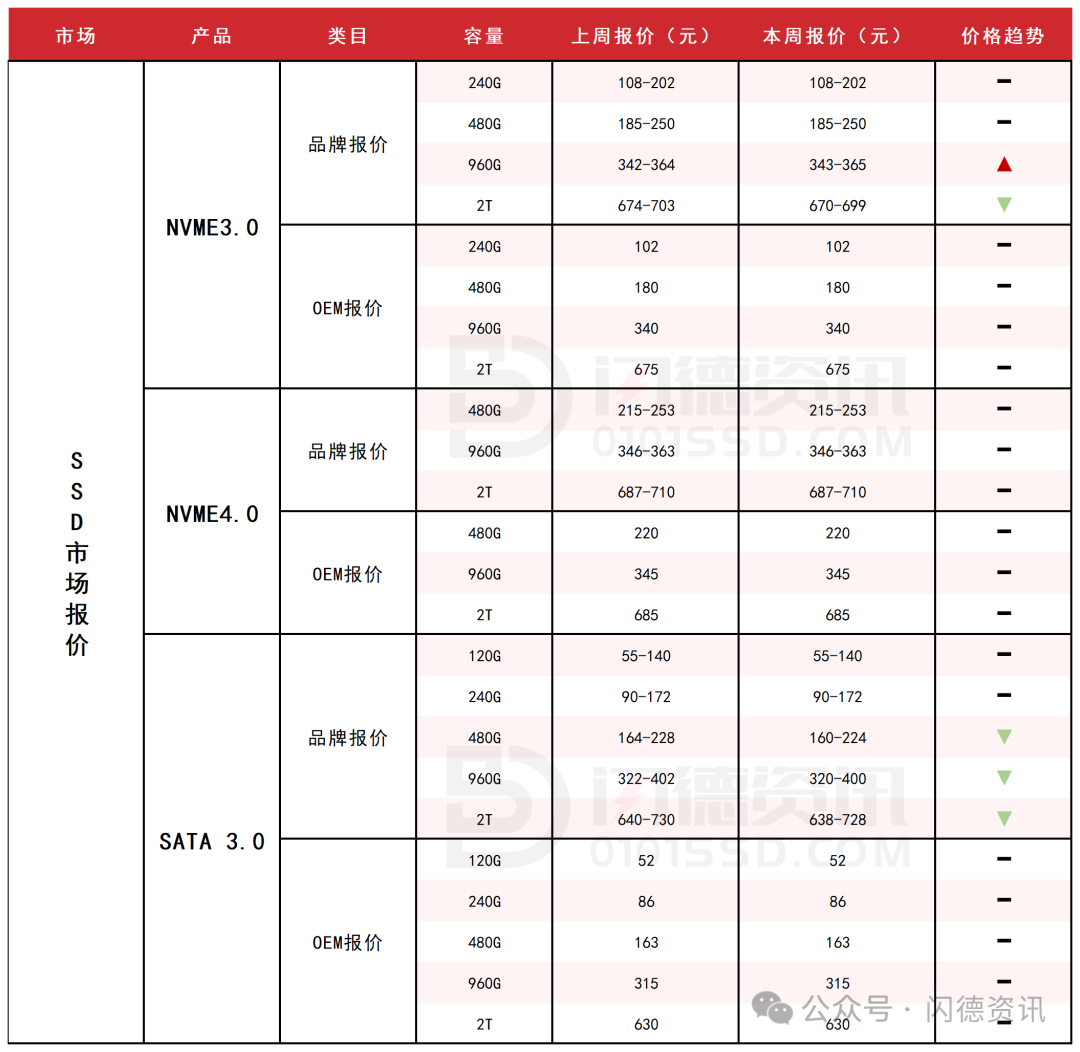

SSD固态市场

本周SSD市场整体趋稳,现货成交清淡,OEM厂商询单一般,渠道端备货意愿较弱。

终端需求疲软,偶有低价抢单现象,企业被迫“以价换量”。

INK DIE及拆机货供应持续紧张。

受NAND减产影响,低容量芯片已现上调,叠加淡季和关税因素,市场观望情绪浓厚。

随着AI服务器、数据中心需求增长,企业级SSD和高容量消费级SSD或迎来反弹,但消费端复苏仍需观察。

本周NVME3.0大致报价,除960G上涨1%、2T下跌1%外,其它容量不变。

本周NVME4.0大致报价,所有容量保持不变。

本周SATA3.0市场报价,480G-2T容量呈下跌态势,跌幅区间在1%-2%左右,其它容量保持不变。

DRAM内存市场

本周DRAM市场呈现分化走势,DDR4价格小幅下滑,订单量逐步萎缩,部分坚守价格的商家也不得下调价格做单出货;DDR5价格缓涨。

受供应趋紧影响,品牌厂商加速向DDR5产品迭代,并积极寻求稳定优质的OEM厂商,对DDR5颗粒及IC封测需求明显提升。

保持流速,不宜追高。

本周内存OEM市场报价,DDR4板块,所有容量呈下跌态势,跌幅区间在1%-3%左右。

DDR3板块,所有容量保持不变。

FLASH颗粒市场

本周Flash Wafer原厂合约价维稳,短期波动不大。

原厂以控量稳价为主,规避库存被动去化风险。

渠道库存整体偏低,厂商控出货、慎拉货,等待旺季需求明朗。

当前供需博弈持续,后市走势仍取决于终端拉货动能。

USB市场/TF卡市场

本周USB市场基本比较平稳,市场需求还是跟不上,客户对单为主。

临近消费传统旺季,观望流水为主。

本周PCBA大致报价,除8G容量上涨2%左右,其它容量保持不变。

本周UDP大致报价,除16G下跌2%左右,其它容量保持不变。

本周USB3.0市场大致报价,除32G-64G容量上涨1%左右,其它容量保持不变。

本周TF卡市场大致报价,所有容量保持不变。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论