存储市场在经过了第二季度的火热行情之后,目前逐渐有了降温的迹象。

本周市场普遍恢复到稳定阶段,各类产品的供需起伏和波动幅度较低。

最受关注的消息,无疑是国内存储巨头长鑫存储启动了上市辅导,朝着资本市场迈进了一大步。

原厂方面,三星电子公布了第二季度的临时业绩,结果比预期更加糟糕。

预期业绩下降40%,最后报告业绩下滑接近60%。

随着下半年需求的不确定性增加,三星已降低了HBM的开工率,晶圆投片量下降了50%。

机构预测,SK海力士在第二季度的销售额,和三星电子持平,都是155亿美元。

SK海力士已经追上三星,全球市场格局很可能在接下来的几个季度发生重大逆转。

模组厂方面,深圳厂商德明利预告上半年业绩,亏损8000万元至1.2亿元,同比出现暴跌。

具体产品方面,DRAM市场明显降温,观望居多,市场流动性不高,产品价格止跌回稳。

SSD市场,需求比较低迷,价格保持稳定,市场进入僵持局面。

晶圆市场,原厂合约价有所下滑,参与者观望情绪浓厚。

USB市场,需求一般,询单量稍有增加。

整体来说,受到产品需求不佳的影响,市场氛围开始有所减弱,普遍以观望为主,短期内有望维持稳定走势,DRAM市场注意交易风险,静待市场的进一步发展,保持谨慎态度。

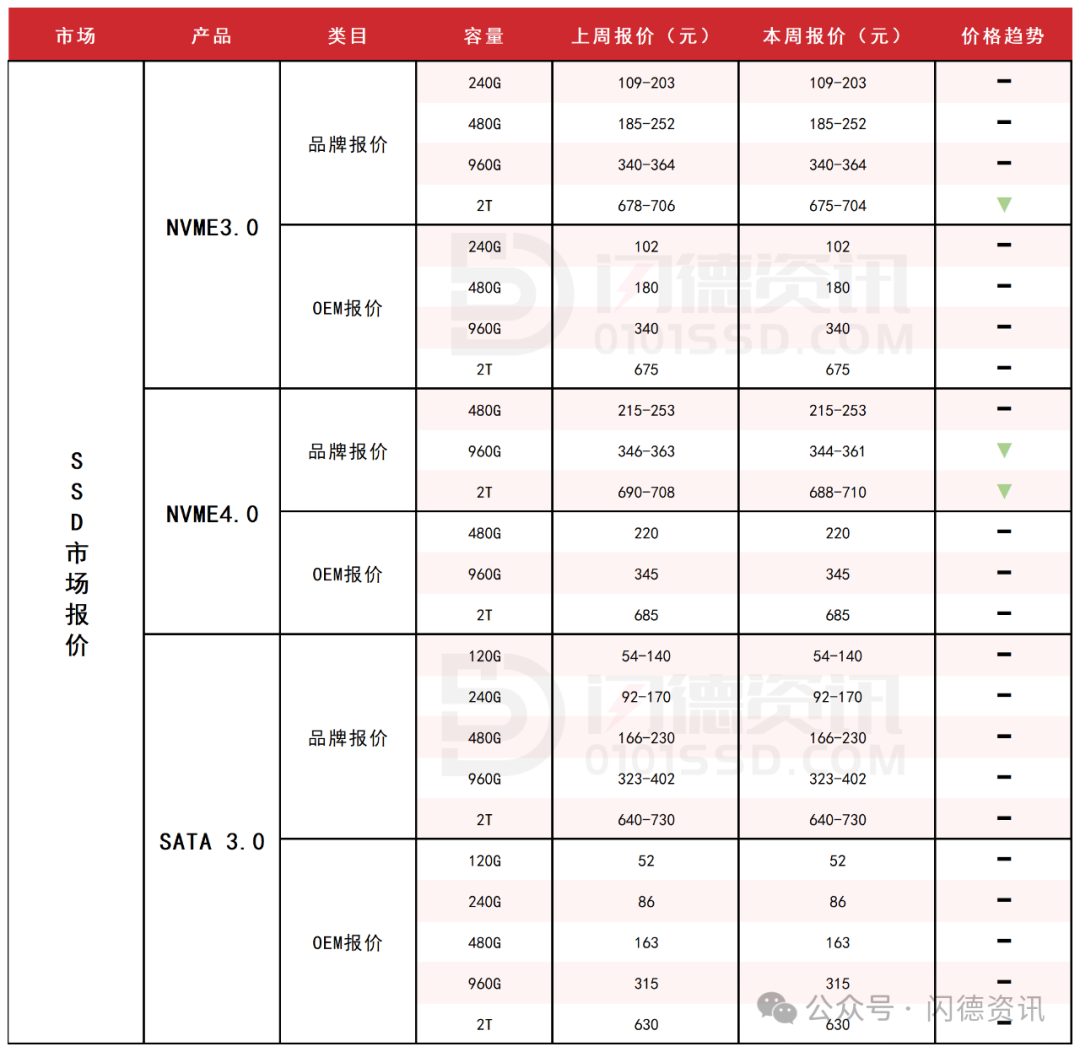

SSD固态市场

SSD市场价格持续稳定,需求低迷。受海关严控,合规成本上升,中小厂商受影响较大。

客户交易受限,颗粒贸易难度加大,头部大厂更具优势。

在供应严控和需求疲软的双重压力下,市场进入僵持阶段。部分商家开启假期模式静待市场拐点,短期以稳为主,关注市场动态。

本周NVME3.0大致报价,除2T容量下跌1%左右,其它容量保持不变;

本周NVME4.0大致报价,除480G容量不变,其它容量呈下跌态势,跌幅区间均在1%左右;

本周SATA3.0市场报价,所有容量保持不变。

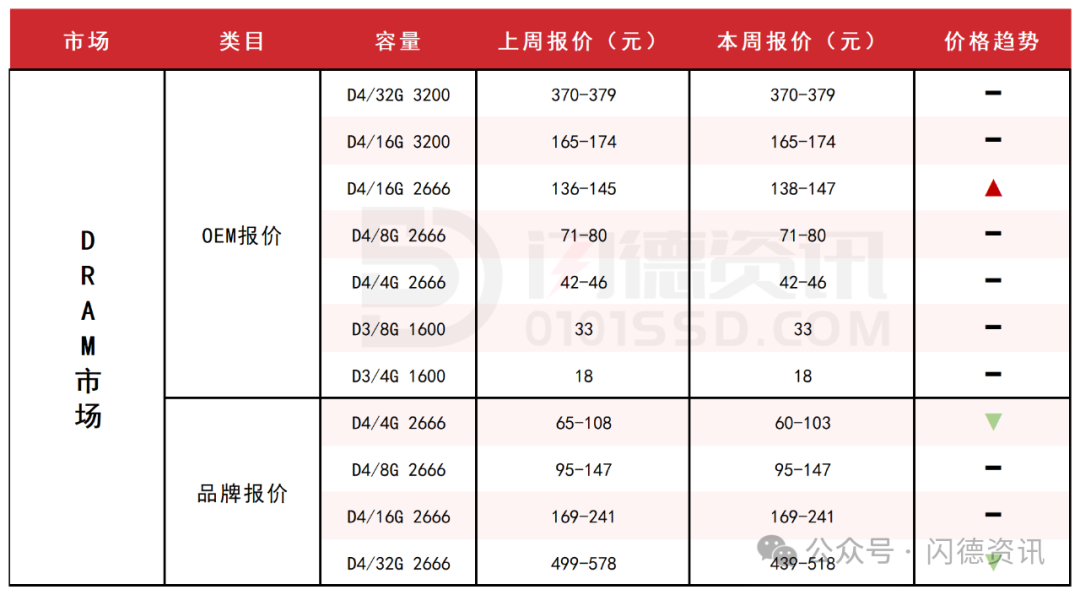

DRAM内存市场

价格有止跌企稳,高价大幅回落有所缓解,但整体现货流动性仍然偏弱,多数商家保持观望态度,以实单交易为主,备货囤货意愿较低。

目前市场需求表现一般,价格波动较快,勿做接盘侠,谨慎操作。

本周内存OEM市场报价,D4板块,除16G 2666上涨2%,其它容量保持不变;D3板块,所有容量保持不变。

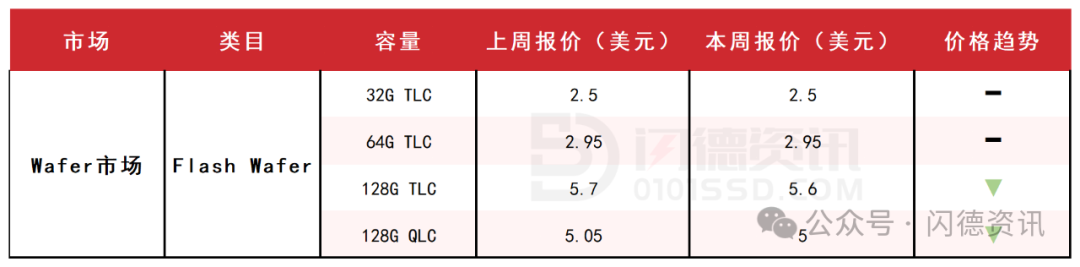

FLASH颗粒市场

本周FLASH Wafer市场合约价维持平稳,大容量产品供应仍显紧张,但受终端需

FLASH Wafer固带晶圆原厂合约价略有下滑,原厂应对市场波动的短期行为。

INK DIE测试货与拆机货供应依然紧张,贸易商普遍采取审慎策略,避免因小利而承担过大风险。

整体市场观望氛围浓厚,注意风险,避免激进操作。

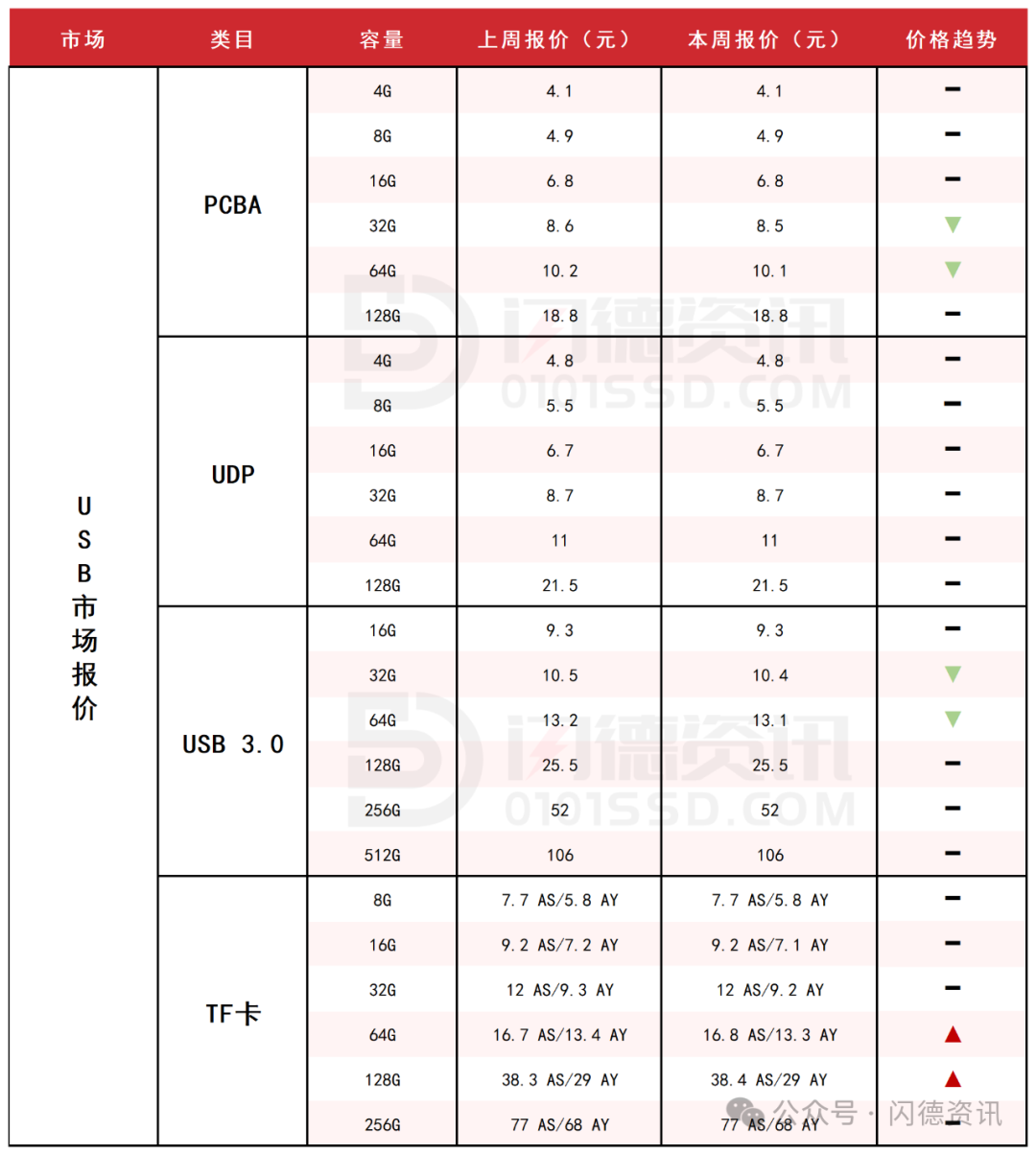

USB市场/TF卡市场

USB市场行情整体平稳,需求一般,询单量较上周有所增加,原厂固带晶圆价格出现小幅下调。

受洗DIE环保打压影响,工厂做货意愿不强,渠道商仍以流水操作为主。

TF市场需求依旧跟不上,暑假期传统淡季,可适当备货以维持流水运转。

本周PCBA大致报价,除32G-64G下跌1%左右,其它容量保持不变。

本周UDP大致报价,所有容量保持不变。

本周USB3.0市场大致报价,除32G-64G下跌1%左右,其它容量保持不变。

本周TF卡市场大致报价,除64G-128G容量上涨1%左右外,其它容量保持不变。

下周市场策略:流水为主,注意风险。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论