公布上半年财报后,本周存储市场出现明显动荡。

业内预估下半年存储需求表现不及预期,转向保守立场,导致SK海力士、美光出现下跌。

但相关业务需求仍为行业注入长期增长动能。

DDR4内存价格倒挂现象本周有所放缓,供需矛盾没有明显改善。

面对DDR4供不应求和市场缺货,三星考虑暂缓停产争取更多利润。

长远来看,原厂已确认推进DDR4退市,仅保留部分工控领域产线。

全面向DDR5产能转移,DDR4黄金时间段预计截止到年底。

这一预期推动下游备货热情持续高涨,模组厂订单能见度已延伸至第三、四季度。

具备低价库存优势的企业,正借DDR4价格回升兑现毛利率提升。

DDR5凭借供应稳定、价格波动小的优势,消费级市场渗透率加速提升,带动模组厂平均售价与毛利率改善。

原厂倾向更高利润的HBM,减弱NAND产能,市场对供应状况较为关注。

AI相关业务需求强劲,原厂瞄准2026年HBM4抢占先机。

预计全球AI ASIC市场将达300亿美元,年均增长率超过30%。

进而可能重塑HBM供应链,加剧存储行业格局变动。

英伟达AI芯片恢复供货,大量下单SOCAMM开辟新市场,利好行业,将成为下半年市场核心看点。

具体产品方面,内存市场本周需求有所好转,外贸订单略有回升,但国内需求低迷,库存以消化为主。

SSD/TF市场,受行业监管趋严影响,需求延续低迷状态,短期难有好转;USB需求一般。

晶圆市场,原厂合约价上涨,供需影响上下游分化,可适时备货。

总体来看,英伟达动态影响存储行业,热度上升,供应变动明显,需密切关注局势变化。

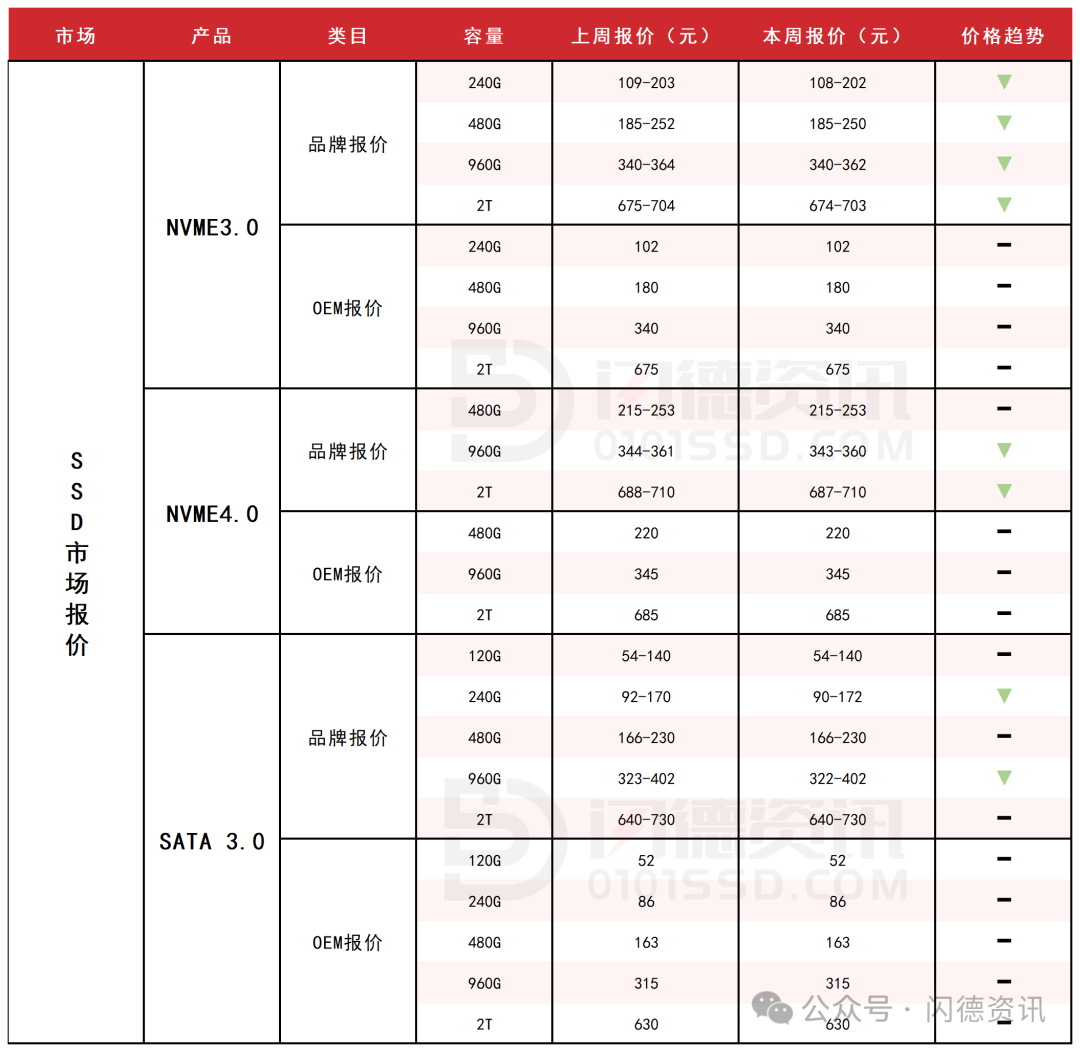

SSD固态市场

本周SSD市场行情震荡表现,终端需求未见明显改善,暑假期仅有少量订单。

当前市场面临新一轮的洗牌,行业规范化进程加速推进,资本化运作趋势显著,中小企业经营压力持续加大。

短期来看,8月前市场难有实质性好转,保持流速观望为主。

中长期来看,规范化将推动行业走向良性发展。

本周NVME3.0大致报价,所有容量呈下跌态势,跌幅均在1%上下;

本周NVME4.0大致报价,除480G容量不变,其它容量呈下跌态势,跌幅区间均在1%左右;

本周SATA3.0市场报价,除240G下跌2%,960G下跌1%,其它容量保持不变。

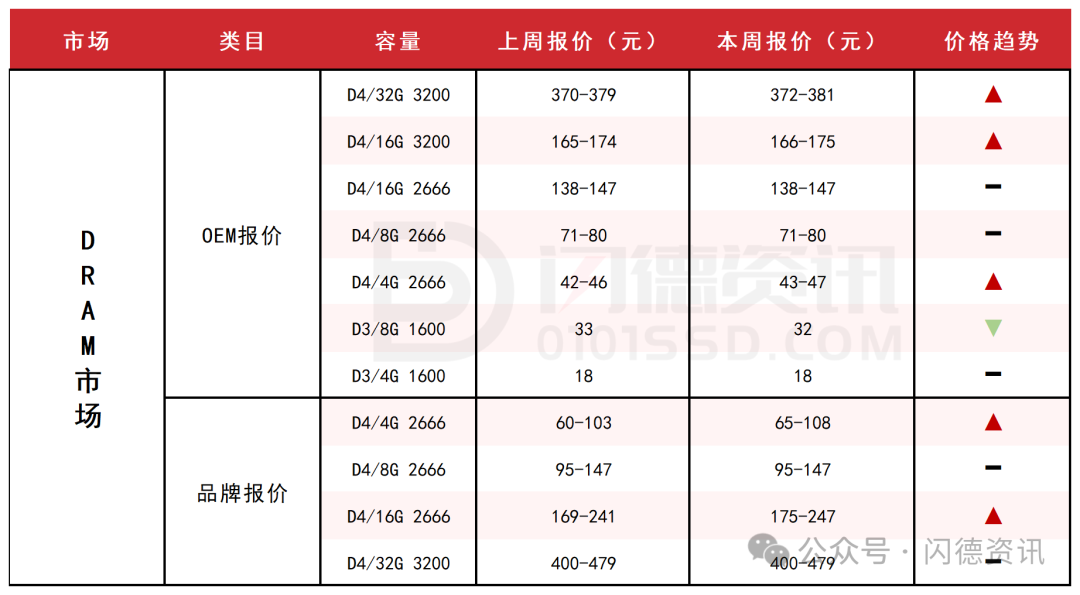

DRAM内存市场

本周内存OEM市场报价,D4板块,除8G-16G2666容量不变,其它容量呈上涨态势,涨幅区间在1%-2%左右。

D3板块,8G下跌3%,4G容量不变。

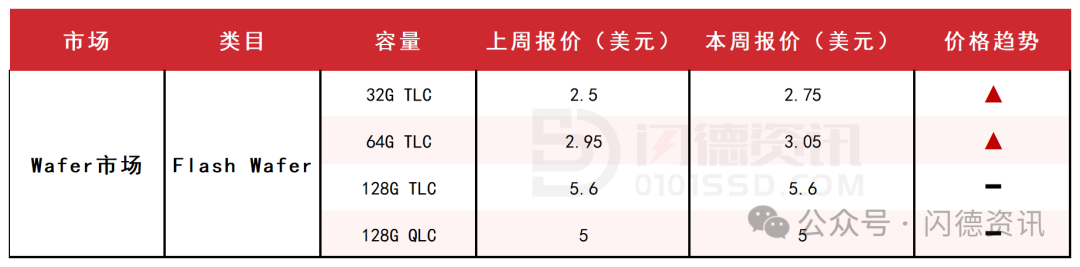

FLASH颗粒市场

本周Flash Wafer原厂合约价小幅上涨,其中512Gb以下容量产品涨幅明显,主因原厂减产收紧供给,叠加终端需求稳健。

INK DIE测试货与拆机货供应紧张,价格攀升短期难缓解。

市场已进入"量缩价扬"阶段,上游盈利改善,但下游面临成本压力。

可适时备货,后续重点关注原厂产能策略与需求变化。

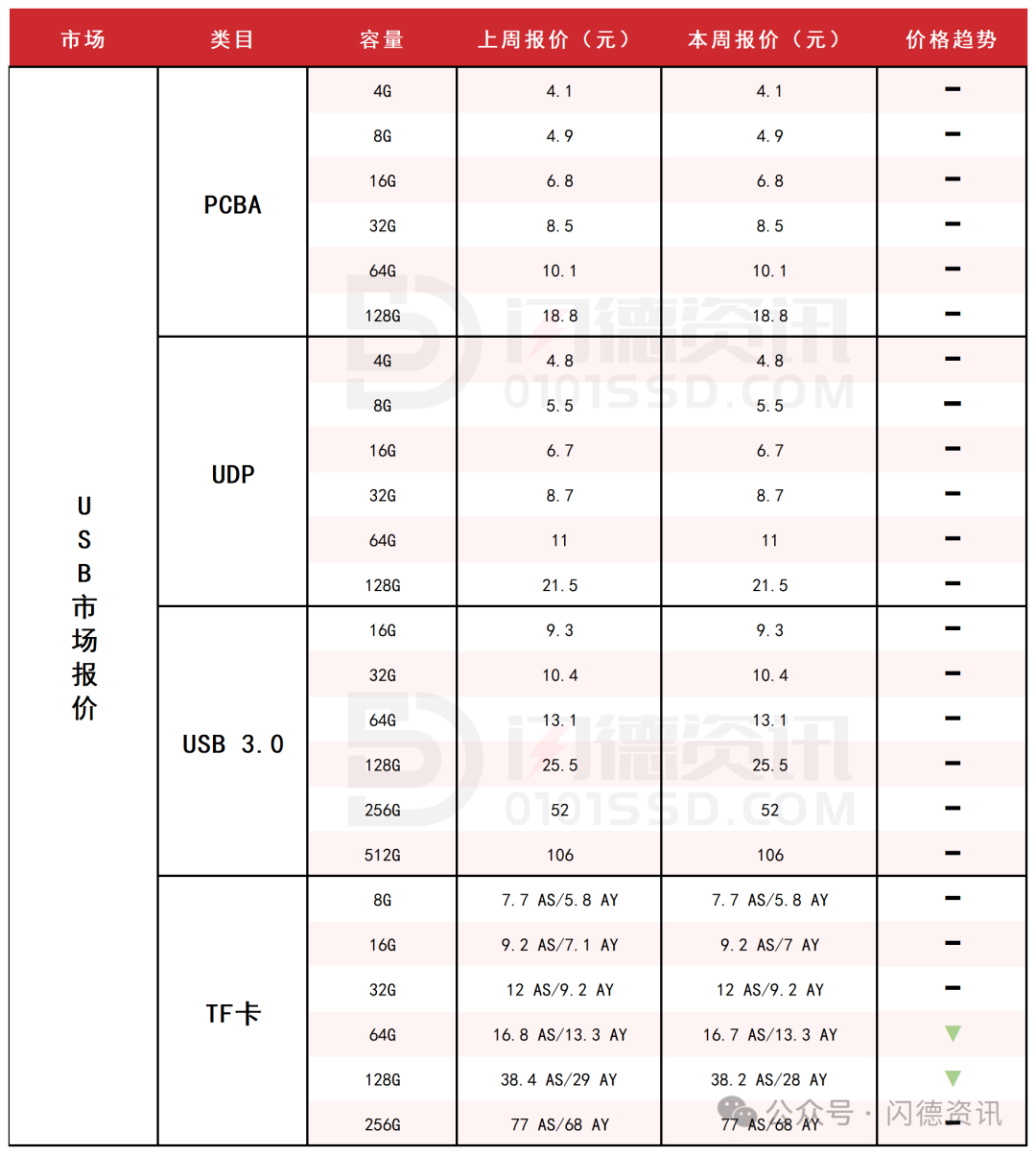

USB市场/TF卡市场

本周USB市场行情持稳,需求一般,通路商还是出货为主。

TF卡价格变化不大,受行业监管趋严影响,国内封装厂经营压力加大,市场操作日趋规范化。

短期市场暂无过多动能,保持流速。

本周PCBA大致报价,所有容量保持不变。

本周USB3.0市场大致报价,所有容量保持不变。

本周TF卡市场大致报价,除64G-128G容量下跌1%左右,其它容量保持不变。

下周市场策略:量力而行,观望流水。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论