根据国际数据公司IDC全球企业存储系统季度季度追踪报告,企业外部OEM存储系统的全球市场收入在2020年第三季度同比下降1.4%至近68亿美元。该季度交付的外部OEM存储总容量同比增长9.6%至18.9 EB。直接销售给超大规模数据中心的原始设计制造商(ODM)组产生的收入在2020财年第三季度同比增长8.7%至64亿美元,而运力容量则同比增长41.4%至74.5 EB。市场的总容量出货量(外部OEM+ODM Direct+基于服务器的存储)增长了31.8%,达到129.8 EB。

IDC基础架构平台和技术研究分析师Greg Macatee表示:“在2020年第三季度,由于全球大流行的影响,外部存储系统市场继续面临不利因素。“从地区来看,中国的外部OEM市场表现优于全球其他地区,同比增长21.2%。直接向超大规模客户销售产品的ODM供应商再次成为该市场的亮点。协作工具和内容交付网络是ODM销售的主要驱动力,因为消费者在传统的企业驱动的ODM Direct基础设施消费基础上继续要求这些类型的家庭服务。

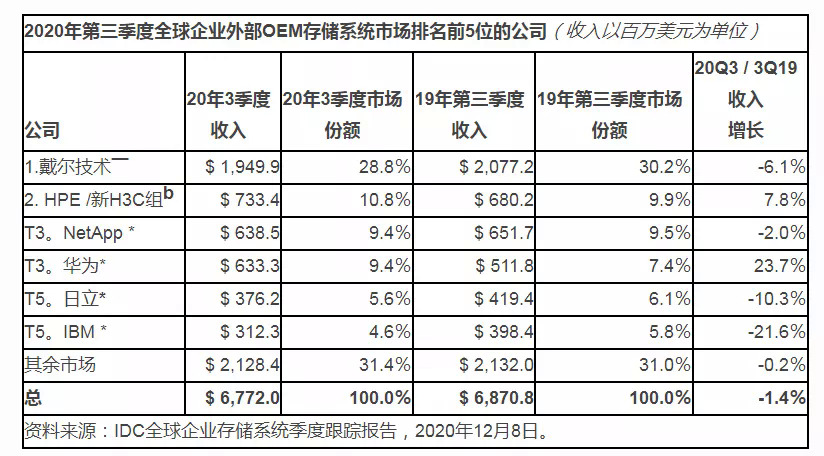

Dell Technologies在本季度是最大的外部企业存储系统供应商,占全球收入的28.8%。HPE/New H3C集团以10.8%的份额排名第二。NetApp和华为分别以9.4%和9.4%的市场份额并列位居第三。日立和IBM并列第五,市场份额分别为5.6%和4.6%。

据悉,本季度整个全闪存阵列(AFA)市场创造了27亿美元的收入,同比增长0.5%。混合闪存阵列(HFA)市场的收入接近28亿美元,但比去年同期下降了0.7%。在地理上,中国的存储收入同比增长21.2%。日本同比下降4.4%,欧洲,中东和非洲地区总计下降4.8%,美国下降5.5%,亚太地区(不包括日本和中国)下降7.5%,加拿大下降9.4%,拉丁美洲下跌了14.8%。(文章来源于国际数据公司IDC,闪德资讯编译)

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论