闪德君按:这两年,多重因素影响下,「缺芯潮」肆虐着半导体产业链。

造成「缺芯」局面的原因很多很复杂,但其中最重要的影响因素莫过于「新冠」疫情全球大流行导致的全球货运、供应链大混乱(点此处查看详情)。

加之中美、韩日贸易冲突/摩擦,原本在全球化产业链分工不断细化背景下繁荣发展的半导体产业,似乎突然就迎来了大麻烦。

然而,这种大麻烦,冲击的又似乎更多是下游的产业链环节,汽车产业便是其中的典型代表。

为缓解「缺芯」带来的经济和产业冲击,各国政府纷纷出手,帮助本国产业链「抢芯」。当然,「抢芯」不只是指抢购成品芯片,而是以各种可能的方式帮助本国相关企业增强竞争力。

本文,闪德君要针对各国抢芯这个话题作一番解析,以一个观察者的视角,帮大家捋一捋各国「抢芯」行动的情况,尝试探讨它们将如何重塑全球半导体产业格局,以飨读者。

据闪德君观察,受「缺芯」危机影响,全球汽车产业、以手机为代表的消费电子产业、乃至通信设备领域都受到显著冲击,这其中,汽车产业的困境最常被提及。

汽车产业受到的冲击到底有多严重?闪德君基于英国品牌评估机构「品牌金融(Brand Finance)」所发布「2021汽车行业报告(Automotive Industry 2021)」作出的「2021全球最有价值的100个汽车品牌」排行榜(Auto 100 2021)作了一番梳理,发现榜单上排名前20的汽车品牌(丰田、梅赛德斯·奔驰、大众、宝马、保时捷、特斯拉、本田、福特、沃尔沃、奥迪、日产、雪佛兰、现代、雷诺、法拉利、雷克萨斯、斯巴鲁、路虎、吉普、起亚),仅法拉利一个品牌未见明显影响的相关报道,其余19个品牌全数都有受到「缺芯」问题冲击的相关报道,品牌数量占比达到95%。

*排名来自「品牌金融(Brand Finance)」,闪德君制表,蓝色部分为未见有明显负面影响相关报道的品牌

意外的是,该榜单上的中国品牌中,前10位的中国品牌(吉利、哈弗、比亚迪、蔚来、江淮、荣威、长城、福田、中国重汽、宝骏)中,有6个品牌都未见有明显负面影响相关报道,品牌数量占比达到60%。「缺芯」潮之下,中国品牌与国际品牌之间如此明显的遭遇差异,背后原因几何,与本文所要探讨的话题区隔太大,就留给读者自己去解读吧。欢迎留言讨论。

*排名来自「品牌金融(Brand Finance)」,闪德君制表,蓝色部分为未见有明显负面影响相关报道的品牌

汽车产业之所以如此依赖芯片,一方面是因为,一辆汽车作为一个复杂的系统,无论是基础的引擎管理、电控系统、空气循环,还是更进一步的自动/辅助驾驶,大量的环节、系统都需要用到芯片。这些芯片中,或许一些环节的芯片在原计划品牌、型号缺货的情况下还可以找到替代的产品,但总体而言,芯片缺货很容易就会导致相关汽车无法生产、交付。也因此,在「缺芯」潮之下,如此之多的汽车品牌都饱受其苦。

一系列数据都显示了「缺芯」危机的影响有多大:据美国CNBC今年一季度报道,芯片短缺或将导致全球汽车产业的年度收入损失超过600亿美元。英国市场研究机构IHS Markit早先也发布过数据预测:2021年一季度,全球汽车因芯片短缺将减产67.2万辆,IHS Markit还预测,相关问题将至少持续至秋季。如今看来,IHS Markit的预测,至少在问题持续时间上,还是太保守了。

情况似乎还在恶化,市场咨询机构AlixPartners今年1月预测,全球汽车业营收将损失约610亿美元,产量下降220万辆。5月,同是AlixPartners的预测,数据变成了1100亿美元和390万辆。9月23日,数据进一步变成了2100亿美元和770万辆。预测数据在不到三个季度的时间内如此大幅飙涨,是否能说明一些问题?以及说明了哪些问题?就留给读者自己判断吧。

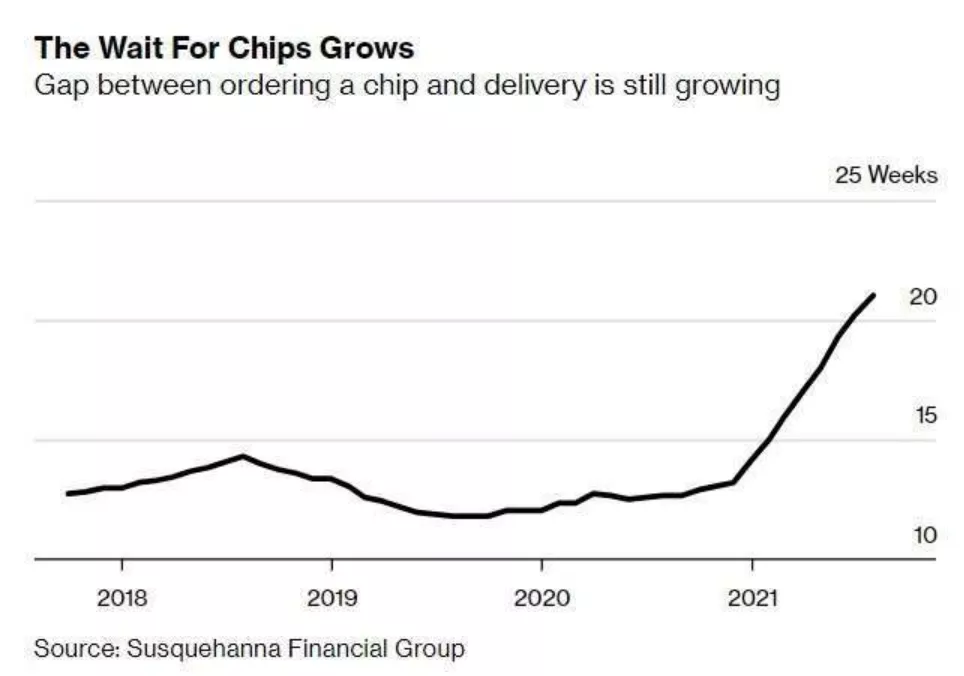

当然,汽车产业之外,手机、游戏机、安防监控等行业,同样陷于「缺芯」潮影响之下。引发价格显著上涨、供货周期拉长等附带问题。据彭博社引用的Susquehanna金融集团(Susquehanna Financial Group,SIG旗下子公司)数据显示,8月份芯片交付时间较之前一个月再增加6天——达到约21周。据称,这是自2017年以来的最长的芯片交付时间。

*图片来自彭博社,源于Susquehanna Financial Group

「缺芯」问题为何如此严重?结合行业媒体「芯世相」基于各路科技媒体消息为汽车「缺芯」问题总结的几点原因,闪德君将范围扩大到整个芯片产业,进一步整理如下:(仅供参考)

1、8英寸晶圆紧缺;

2、国产MCU缺乏竞争力,无法快速替代国外品牌缺货带来的市场空缺;

3、MCU厂火灾、台湾大面积停电、东南亚疫情恶化等上游负面影响因素不断涌现;

4、美国对华为的针对性制裁,华为大量囤货,并带动市场上其他厂商也恐慌性囤货;

5、上游原厂发涨价函的消息此起彼伏,进一步扰动市场;

6、汽车芯片供应链长而复杂,一个或少数几个环节出问题,整条供应链都可能受到连带影响。

如前文所言,造成「缺芯」局面的原因多而复杂,「新冠」疫情全球大流行、全球货运/供应链大混乱、中美及韩日贸易冲突/摩擦、多年来全球化产业链分工不断细化的格局……各种因素相互影响和牵扯,共同促成了如今的「缺芯」现状。

美国

美国一方面是半导体产业发源国和最强国,另一方面其经济也深度地依赖这个产业来驱动。全球「缺芯」大背景下,美国整体经济和相关产业企业也都受到了非常显著的影响。再加上与中国竞争等地缘政治因素,美国政府采取了多种行动以确保自身的半导体供应链安全。

就在9月22日,路透社的消息就指出,白宫将召开由美国商务部长Gina Marie Raimondo和白宫国家经济委员会主任Brian Deese主持、关于全球芯片短缺问题的视频会议,与会者将包括英特尔CEO Pat Gelsinger,以及苹果、微软、三星电子、通用汽车、福特、Stellantis、台积电、宝马、美光等公司的代表。据悉,议题将包括Delta变种疫情对芯片供应的影响,以及如何更好地协调芯片生产商和消费者之间的关系。白宫之前曾表示,与会者将来自生产商、消费者和行业团体等。

而为了更深入的了解详细而明确的导致「缺芯」困局的原因,从而对症下药地解决问题。据一份新报告称,美国拜登政府建议援引《国防生产法》(Defense Production Act)来解决半导体严重短缺的问题。

彭博新闻报道称,美国商务部长Raimondo表示,正考虑将《国防生产法》这一冷战时期的法律作为一种手段,迫使企业提高透明度,让政府得以更好地了解情况,以缓解生产瓶颈,并识别潜在的芯片囤积。

美国商务部方面表示,其在自愿的基础上向一些公司寻求供应链信息。但据报道,各公司在提交这些数据方面一直拖拖拉拉。

不过美国政府处理问题的这种做法,似乎在台韩两大半导体产业重点地区都引起了批评。韩国媒体报道中展示的批评声音认为,美国政府的做法,可能会强迫晶圆代工厂交出被视为「企业机密」的芯片库存、订单、销售纪录等数据。而这,被认为会削弱台积电和三星电子的议价能力,甚至可能打击整体芯片市场的价格。

此外,至迟从2019年开始,在「保供应链安全」的逻辑下,美国政府就开始推动了台积电、三星两家最大的晶圆代工企业赴美设厂。

2020年5月15日,晶圆代工龙头台积电宣布,将在美国亚利桑那州投资120亿美元兴建一座先进的晶圆厂,规划于2021年动工,2024年投产。

台积电最大的竞争对手三星,计划的投资金额更是达到170亿美元。今年4月、7月的多条消息指出,三星将在美国得州奥斯汀和威廉森郡等地置地建厂,同样预计于2024年的第四季度投产。

延揽台积电和三星赴美设厂也并非易事,二者都是川普任内就开始招揽、预期将于拜登任内投产的。为吸引台积电设厂,外界猜测,亚利桑那州凤凰城市或将为台积电提供一些税收减免,不过具体细节暂时不得而知。而为了招到三星前往投资,同时确保投资建厂过程顺利,美国总统拜登不惜施压韩国方面特赦已被判监的三星掌门人李在镕,结果韩国政府不得不修改假释方面的规定,从而让李在镕提前获释。为此,据称美国政府还许诺了在(当下全球大范围紧缺的)新冠疫苗生产方面向韩国提供协助。

招揽台韩企业赴美设厂之外,美国政府还推动组建于自己有利的半导体行业组织。

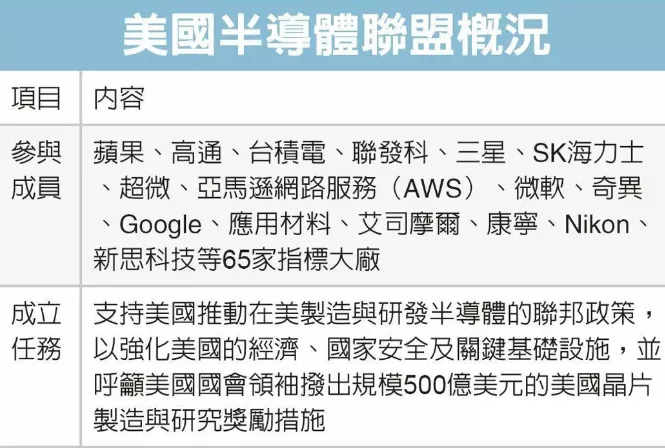

今年5月11日,来自美国、欧洲、日本、韩国、台湾地区的全球65家芯片制造商与上下游厂商共同宣布,组建「美国半导体联盟」(Semiconductors in American Coalition,简称SIAC)。

据悉,SIAC成员基本覆盖了整个半导体产业链的各个环节,苹果、高通、英特尔、台积电、联发科、三星、SK海力士、AMD、博通、美光、英伟达、德州仪器、英飞凌、铠侠、恩智浦、格芯、亚德诺(Analog Devices)及美信(Maxim Integrated)等半导体产业界重要企业,以及AWS(亚马逊旗下)、AT&T、微软、思科、GE(通用电气)、Google、HPE、IBM、Verizon、应用材料、艾司摩尔、康宁、霍尼韦尔、Nikon、Cadence、新思科技、ASML、东京电子、ARM等上下游知名企业。

SIAC方面表示,其任务为「支持美国推动在美(国境内)制造与研发半导体的联邦政策,以强化美国的经济、国家安全及关键基础设施」。而为了支持SIAC及相关的半导体产业链企业在美国投资、发展,美国国会通过了《美国芯片法案》,拟拨款520亿美元支持在美国国内的半导体制造与研究。

*截图自台媒报道

*截图自SIAC网站

行业专家分析称,SIAC的组建,将有助美国与其盟友更长久地维持领先优势,特别是针对中国大陆的领先优势。这也被解读为「美国牵头搞一个半导体产业小圈子」「不带中国大陆玩」……

中国

中国大陆方面显然也不会坐以待毙,仅从2014年以来密集出台的、与半导体产业发展相关的扶持政策来看,就能看出中国政府在推动本国半导体产业发展的坚定决心。

*自2014年以来,中国国务院有一些部委出台的部分半导体产业发展扶持政策

以2020年8月新推出的《新时期促进集成电路产业和软件产业高质量发展的若干政策》(以下简称为《政策》)为例,《政策》强调,在以往国家推行的一些政策助推下,中国集成电路产业和软件产业快速发展,为进一步优化国内的产业发展环境,《政策》在财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等8个方面制定了相应的扶持措施。

除了在大的经济政策等方面大力培育集成电路领域和软件领域企业外,《政策》还表示要在教育方面加强集成电路和软件专业建设,加快推进集成电路一级学科设置等。

与《政策》呼应,2021年1月,据新华社消息,国务院学位委员会、教育部印发通知明确,设置「交叉学科」门类,并于该门类下设立「集成电路科学与工程」和「国家安全学」一级学科。这被认为是「培养创新型人才,解决制约我国集成电路产业发展的『卡脖子』问题的有力举措」。

资本支持方面,俗称「大基金」的国家集成电路产业投资基金也于2014年9月份起正式成立,据悉,其一期投资总投资超千亿。2019年,规模超2千亿的「大基金」二期也得以成立。受两期规模数以千亿计的大型产业投资基金的滋养,中国半导体产业在芯片制造、上游设备、EDA软件、芯片设计等环节的不少企业都获得了可观的资金助力。

到了2020年9月,彭博社报道称,中国准备制定一套全方位的新政策,要在2025年前投放9.5万亿人民币(约合1.4万亿美元)发展本国半导体产业,以应对川普政府的限制。这项任务的优先程度,「如同制造原子弹一样」。

欧洲

作为美国重要传统盟友的欧洲,在受到川普4年胡搞行径伤害之后,越来越多地重视起各种「自主」了。

法国当地时间9月15日,欧盟内部在法国斯特拉斯堡召开欧洲议会全体会议。欧盟委员会主席冯德莱恩发表了内容涉及防务、对外关系、新冠疫情等多方面的「盟情咨文」。她表示要加强欧洲的防务自主,并提出了欧盟的全球基建计划,评论称其计划旨在「让欧盟更加独立」。事实上,早在冯德莱恩的前任——容克任上,欧洲就开始传出了不少提倡「战略自主」的声音。

事实上,就在冯德莱恩发表「盟情谘文」的同一天,英美澳三国就共同宣布,将签署一个叫「AUKUS」的新三方安全协议,由美英两国一起帮助同为盎格鲁·撒克逊世界一员的澳大利亚获得布置核动力潜艇的能力。这一协议,因为澳大利亚关联性地取消了与法国达成的价值数百亿美元的军事合作大单而引致法国的激烈反应。法国为此一度召回了法国驻美大使,并为此多次公开批评三国「背弃」盟友的行为,欧盟另一大国德国,也为法国鸣不平,称美澳破坏了盟友之间的信任,这种信任将很难重建。

欧洲在安全方面追求「战略自主」也只是欧盟在推动降低其对于美国依赖的一部分。近年来,欧洲在税收、个人隐私保护、垄断等问题方面已多次「整治」过了诸如苹果、Google、Facebook等在内的美国大型科技公司。这些都足以体现,美欧之间多方面都出现了难以忽视的分歧。

半导体产业方面也一样,NVIDIA收购ARM案、美国长臂管辖阻碍荷兰ASML尖端光刻机销往中国的情况,都显现了美欧之间的一些或大或小的矛盾。

多种因素共同作用之下,借应对当前「芯片短缺」问题之契机,冯德莱恩表示欧盟将提出一份「欧洲芯片法案」,解决欧盟对亚洲所生产的先进芯片过于依赖等问题,加强欧盟在芯片领域的生产能力,「保证供应安全」。「欧洲芯片法案」加上欧盟今年3月就推出的「2030数字罗盘计划」,欧盟立志要在2030年前将欧盟在全球市场的份额从当前的10%提升到20%,并提出一项数十亿欧元的基金,用以支持英飞凌、意法半导体、恩智浦等本地芯片设计公司,以及荷兰ASML、比利时的校际微电子中心(Imec)、德国的弗劳恩霍夫协会(Fraunhofer)和法国CEA-Leti等领先研究机构。

不过,冯德莱恩也表示要加深与「最亲密盟友」的伙伴关系,如与美国一起制定「全球变革的新议程」等。她还强调了欧盟的「印太战略」,称欧盟要在该地区加强存在并更加活跃,例如,与日本、韩国和新加坡在数字方面的合作协议。

日本和韩国

早自2019年7月起,在中美贸易战打得如火如荼的大背景下,日韩两国也出人意料地因历史恩怨的新发酵而爆发了一场影响颇大的贸易战。

为了报复韩国法院对二战历史遗留问题的一项新判决,日本政府经济产业省宣布对韩国实施严格的半导体出口限制,控管用于制造手机屏幕、OLED面板的氟聚酰亚胺、用于半导体制造的光阻剂及高纯度氟化氢等三种化学原料的采购合约,先是强制对每次出口都作大约90天的审查,后又决定将韩国剔除出贸易优惠白名单等。

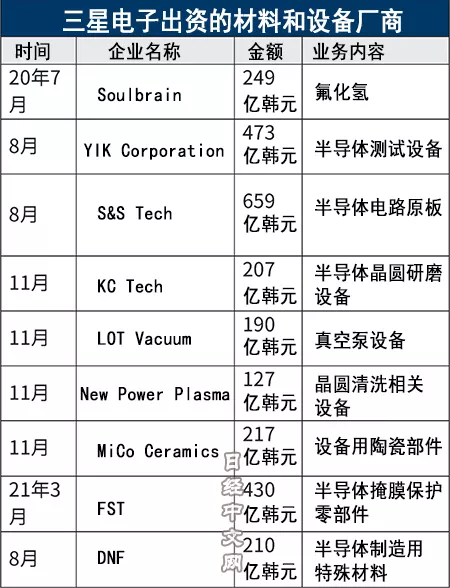

韩国方面则采取了向世贸组织提出诉讼,谴责日本做法,抵制日本产品,将数百家日本企业列为「战犯企业」等多种反制措施。同时,韩国半导体产业界也对相应领域增加了大量投资。作为韩国半导体产业龙头的三星电子,就大力出资,培育韩国国内的半导体相关设备和材料厂商,在1年多时间里向9家主力企业共计出资2762亿韩元(约合15亿元人民币),并提供技术支持。据称三星电子以往只对几家供应商进行过出资,近来却不断增加出资对象。

*日经中文网制表

据悉,接受三星出资的这些企业,其所生产的产品中,有很多品种日本企业占有很高份额。而韩国政府今年8月31日公布的2022年预算案也提出「为了稳定主要产业的供应链,降低创新材料的海外依赖度」,作为产业培育预算计入了1.6845万亿韩元(约合91.6亿元人民币),同比增加9%。

此外,日本方面显然也如美国一样,想吸引台积电前往设厂,在今年7月下旬的台积电定期股东大会上,台积电经营一把手、董事长刘德音就表示,在日本设厂成本比台湾高很多,为了缩小成本差距,台积电也在和客户商谈,希望其积极配合。

2020年10月,SK海力士宣布将以90亿美元收购英特尔的NAND闪存和存储业务,交易包括英特尔的SSD、NAND部件、晶圆以及其在中国大连的闪存工厂Fab 68。

据悉,在那之前,英特尔NAND闪存业务和大连的晶圆厂,曾传出有意卖给长江存储,但或是碍于中美贸易冲突之由,交易无法取得美国监管机构同意。

若SK海力士对英特尔NAND闪存和存储业务的收购顺利,将大幅度拉近其与市场龙头三星的份额差距。

今年9月,有传闻称西部数据计划花费200亿美元收购铠侠公司。但交易显然存在不少变数,负责日本半导体工作的代表人员表示,「不能让一切都被美国带走,如果铠侠要与美国公司建立联系,那么至少要在两国拥有平等的运营基地。」月底,铠侠电子(中国)董事长兼总裁岡本成之对媒体表示:「……我们要上市IPO这件事情一直都没有变……关键是选择在哪个时间点上市。对于市场传出与西数合并的言论,不是我们发表的,因此我们也没办法做出评估。」

同样是9月初,面对当前的「缺芯」大局以及对未来市场需求的预期,英特尔宣布将在欧洲建设两座芯片工厂,投资规模预计在今后10年内达到800亿欧元。英特尔CEO Pat Gelsinger表示,到2030年,英特尔将在欧洲至少建设两座工厂,在爱尔兰工厂加强代工业务。欧洲的新厂区最终可能容纳多达八家制造工厂。

9月23日,英特尔官方又宣布,其CEO Pat Gelsinger于今年3月宣布的Intel IDM 2.0战略中包含的200亿美元在亚利桑那州新建两座晶圆厂计划,将举行动工仪式。据业界估计,已被更名为Intel 4的7nm工艺制裁将会是新晶圆厂先进工艺产能的重点。

年初,汽车大国德国就向台湾求助,提出购买台积电芯片。手握芯片资源的台湾地区则提出希望能购买到德国BioNTech与美国辉瑞合作研发的mRNA新冠疫苗。

而美国吸引台积电+三星前往设立晶圆厂,日本亦有提及台积电赴日设厂事宜。中国大陆的《政策》也对台湾地区各产业链环节半导体企业有着潜在的吸引力。

可以看出,在如今这个显然的全球「缺芯」困局下,各国都争相「抢芯」,提高己方在产业链的话语权,确保供应链安全。而这个过程中,各方的行动也无疑将大幅重塑产业格局。

这种局面下,半导体产业竞争力强劲的台湾地区,成了各国眼中需要争相讨好的「香饽饽」……

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论