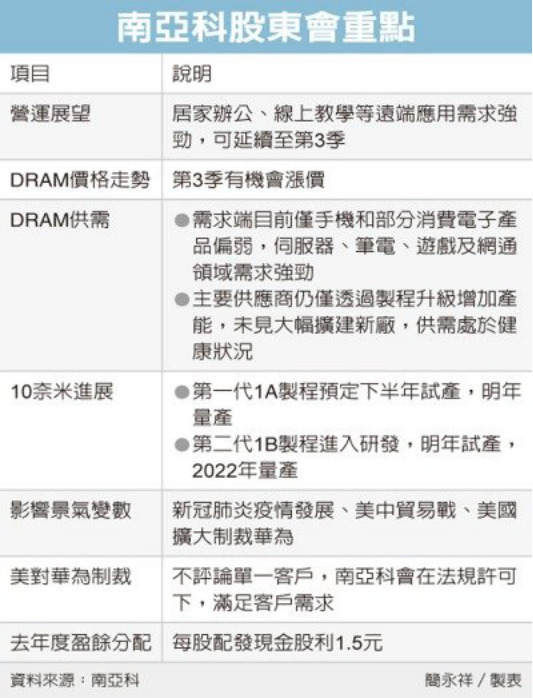

5月29日消息,据外网报道,台塑集团旗下台湾最大DRAM厂南亚科总经理李培瑛表示,新冠肺炎疫情带来的居家办公等远端及线上应用强劲需求,可延续至第3季无虞,DRAM价格下季持续看涨,有助带旺南亚科营运。

南亚科董事长吴嘉昭(来源:经济日报)

尽管新冠肺炎造成手机市场需求不好,先前DRAM市场现货价一度向下拉回,不过近期又恢复平衡稳定,第3季能否好转,仍待进一步观察。不过,李培瑛预期,第3季DRAM合约价仍有机会走扬。

李培瑛表示,新冠肺炎疫情发展、中美贸易摩擦,以及美国扩大管制华为,是未来产业景气三个变数,不过这些变数都仅造成短期影响,长期来看,DRAM是各项电子产品的关键零组件,应用会持续成长,几大供应商也理性控制产出,尤其很多大厂很大比重获利是来自于DRAM,不会杀价竞争,产业长期发展是相当健康。

南亚科10nm制程下半年试产

据外网消息称,南亚科有股东关心中国大陆发展DRAM记忆体对南亚科的影响,南亚科董事长吴嘉昭表示,南亚科密切观察对岸发展状况,但目前得到的资讯显示,对岸竞争对手并没有太大的进展。

南亚科董事长吴嘉昭指出, 建立自主技术,是台塑集团对南亚科朝永绩发展所获得的共识,南亚科第一代10nm制程订下半年试产、明年量产,并且进入第二代10nm研发, 预定2022年量产。

他指出,南亚科董事会已通过今年资本支出上修至157.6亿元,比稍早通过的再增加65.6亿元,这项资本支出主要建立10nm试产线,对南亚科建立自主技术是重要的里程碑。过去南亚科也曾与奇梦达、美光等伙伴共同研发,但通常都需支付昂贵的技术授权金,唯有开发自主技术,才能降低风险。

他估计,第二代10nm量产线还要再斥资250亿到300亿元;至于后续是否会再盖新的12吋厂,则会等整个10nm产线成熟及市场发展,再做评估。

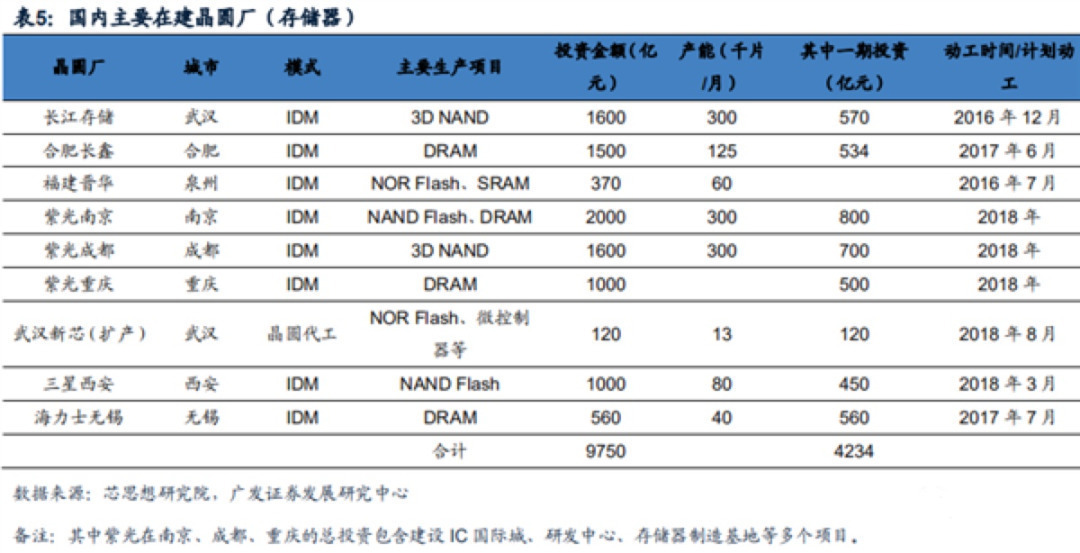

大陆存储现状

中国大陆在过去五年掀起了存储芯片制造厂建设热潮。目前我国三大存储阵营,主要包括专注于3D NAND闪存的长江存储(紫光集团与武汉合作),专注于移动式内存(DRAM)的合肥长鑫(兆易创新与合肥合作)以及利基型内存(NOR Flash,SRAM等)的福建晋华(联电与福建合作)。

三个项目在2016-2017年开工,其中福建晋华目前仍处于停滞状态,而长江存储与合肥长鑫都将在2020年进入积极的产能爬坡期,预期将促使设备需求大幅增长。

长江存储:

公开消息显示,长江存储总投资240亿美元,2018Q4成功实现32层NAND量产,2019年9月2日宣布已开始量产基于Xtacking架构的64层256 Gb TLC 3D NAND闪存。

据了解,产能规划方面,19年Q4长江存储产能在2万片/月 (12英寸),到2020年底有望扩产至7万片/月,2023年扩产至30万片/月产能。

投资水平方面,根据湖北省发改委发布信息,长江存储一期投资569.5亿元(对应10万片/月产能),其中2018、2019年计划投资分别为200亿元、50亿元。

合肥长鑫:

公开消息显示,合肥长鑫总投资1500亿元,总规划三期,全部完成后产能36万片/月(12英寸),其中一期设计产能12万片/月,目前产能已达到2万片/月,预计2020年达到4万片/月,后续扩产节奏将视研发进程、产品良率和市场需求来决定。

投资水平方面,根据安徽省政府发布信息,合肥长鑫一期投资534亿元,截止2018年底合计投资191.3亿元,2019年计划投资50亿元。

此外,紫光集团曾宣布在南京、成都、重庆陆续展开集成电路基地建设,三地项目紫光投资总规模在千亿级别,有望中期对半导体设备需求形成有力支撑。但需要注意,目前均处于工程建设阶段,建设进程以及最终投资规模存在不确定性。

扫一扫,获取最新资讯!

18126200184

我的评论

最新评论