摩根大通发布存储市场报告,HBM3E的市场竞争格局正在加剧。

预计三星电子及SK海力士HBM3E时间表与预期大致相符,并且估计当前HBM市场规模没有实质性的变化。

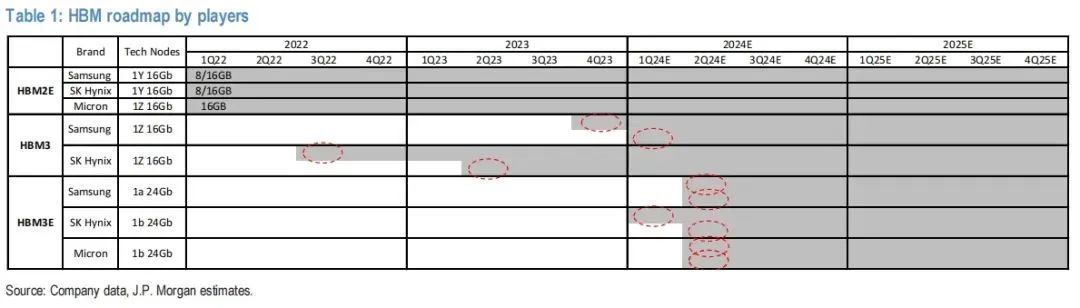

2月美光宣布24GB 8-Hi HBM3E量产,预计在第二季度将应用于英伟达的H200 GPU。

HBM3E是在lβ nm技术节点下生产的(三星将lα nm和SK海力士将lβ nm用于HBM3E),预计在3月出样36GB 12-Hi HBM3E。

三星宣布36GB 12-Hi HBM3E的产品开发已完成,计划在上半年量产。

SK海力士将在第一季度末到第二季度初量产HBM3E。

估计SK海力士在HBM3E领域领先,其8-Hi HBM3E最早在2024年第一季度末到第二季度初量产应用(而美光在第二季度应用于英伟达H200,三星仍在认证中)。

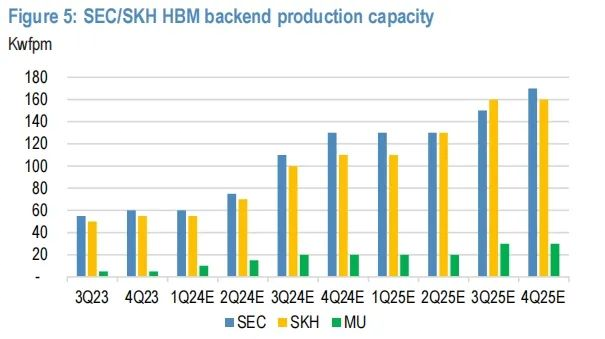

在HBM市场份额方面,由于美光在第四季度时的HBM产能仅为约20K wfpm(三星/SK海力士为130K/110K wfpm),美光对整体HBM市场的影响可能仍然有限。

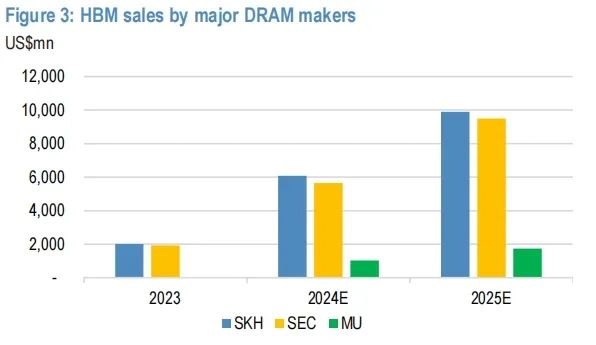

预计韩国厂商将继续在HBM市场上领先,2024年市场份额分别为SK海力士48%,三星44%,在2025年进一步演变为SK海力士47%,三星45%的市场份额。

预计HBM市场规模(TAM)在2024年将增至128亿美元。

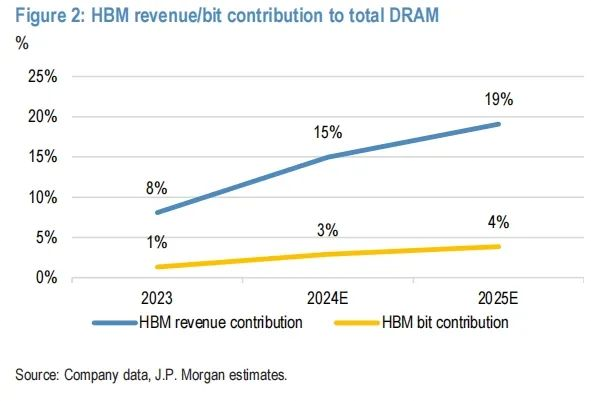

HBM在2024年将占到DRAM市场的15%,并在2025年进一步增至19%。

预计2024年和2025年HBM3E对整体HBM市场的贡献将分别为42%和58%。

相较于HBM3,HBM3E的每比特价格溢价为30%或更高,因此HBM3E容量混合的增加将有助于扩大HBM市场规模和提升厂商的财务状况。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论