请输入手机号

请输入手机号

打破行业垄断,国内存储新势力东芯半导体IPO过会

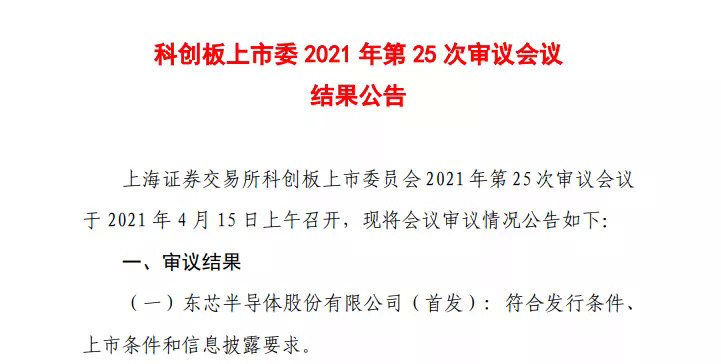

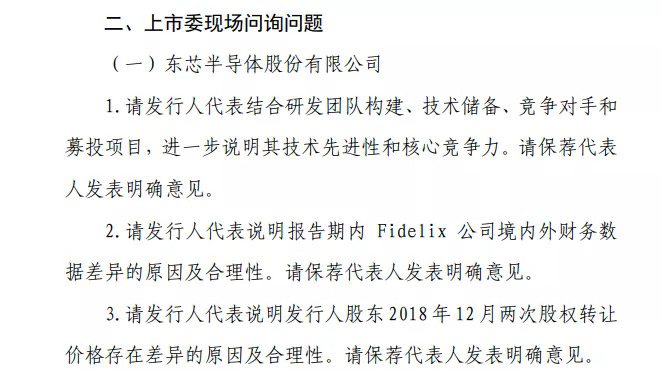

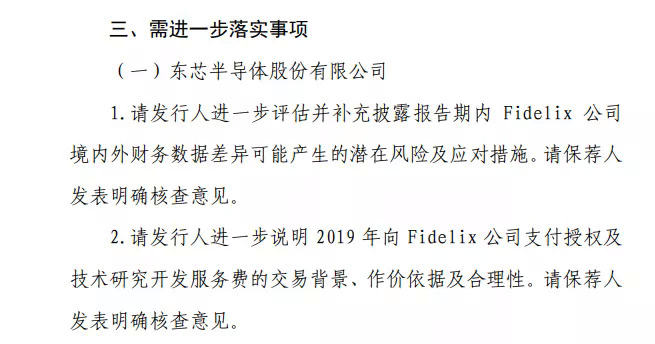

2021年4月15日晚间,上交所发布了一条重要公告,东芯半导体股份有限公司IPO过会。据悉,上海证券交易所科创板上市委员会2021年第25次审议会议于 2021 年 4 月 15 日上午召开,现将会议审议情况公告如下,审议结果为东芯半导体股份有限公司(首发),符合发行条件、上市条件和信息披露要求。据了解,东芯半导体股份有限公司成立于2014年11月,是领先的中小容量存储芯片研发设计公司。东芯半导体总部位于上海,在南京,深圳,香港,韩国均设有子公司或办事处。东芯半导体作为Fabless芯片企业,聚焦中小容量NAND、NOR、DRAM芯片的设计、生产和销售,是目前国内可以同时提供NAND/NOR/DRAM/MCP设计工艺和产品方案的本土存储芯片研发设计公司。东芯在不断改良研发中获得更高的性能,实现更大的价值,为日益发展的存储需求提供可靠高效的解决方案。对于东芯半导体的技术特点,相关人员介绍,公司SPI NAND采用28nm制程工艺,PPI NAND采用24nm制程工艺,这在业界相对来说是比较领先的制造工艺,因此在成本上,东芯有良好的优势。NOR Flash方面,东芯48nm制程工艺产品已经达到量产标准,在普遍是65nm、58nm及55nm制程工艺下,东芯同样具备成本优势。在芯片内部的电路设计,东芯在高可靠性、高抗震率及环境温度条件上具有良好的参数指标,为后续向车规级汽车电子方向迈出了坚实的一步。4月8日,据上交所披露的信息,东芯半导体将于4月15日科创板首发上会。近几年,东芯半导体已通过高通、博通、联发科、紫光展锐、中兴微、瑞芯微、北京君正和恒玄科技等各大主流平台验证,并进入到三星电子、海康威视、歌尔声学和传音控股等知名客户的供应链体系。据东芯半导体公开的股票在科创板上市招股说明书显示,公司所处存储芯片行业,受下游供需关系影响,价格呈周期波动,同时公司产品目前尚处于导入期,整体销售规模较小,规模效应不明显,盈利情况波动较大。报告期内,公司的营业收入分别为50,997.55万元、51,360.88万元和78,430.79万元,公司扣除非经常性损益后归属于母公司股东净利润分别为-3,040.02 万元、-6,343.22 万元和 1,755.32 万元,2018-2019 年度出现较大幅度亏损,2020 年市场行情回暖,公司大客户销售逐步放量,盈利情况得到显著改善。据悉,存储芯片行业具有资本及技术密集型特点,产品标准化程度高,行业集中度高,规模效应较为明显,存储行业巨头及行业先进入者,由于在规模、工艺成熟度等方面领先于后来者,在成本方面具备较为明显的优势。同时,作为芯片设计公司,公司的采购周期和成本往往受代工厂的产能安排和定价方式制约,一般来说代工厂具备较强的成本转嫁能力,而公司处于发展前期,在采购规模上尚不具备很强的议价能力,从而使得公司的产品成本较高。招股书提到,存储芯片产品具备高度的通用性,客户对价格变动较为敏感,同时由于存储芯片终端需求随宏观经济呈周期性波动,而供应端的产能调整有一定的滞后性,往往造成供需关系的错配,因而芯片价格的波动较大。根据《2020 年上海集成电路产业发展研究报告》,全球半导体在 2019 年进入下行周期,全球存储器厂商计划全年投资仅为 180 亿美元,是近年来最为保守的投资水平,存储器价格大幅下降 41%。公司主打的 SLC NAND 系列产品,单价在报告期内亦出现大幅下降。同时,对于行业新进入者及处于追赶阶段的公司来说,为扩大市场占有率,提升品牌影响力,往往需要在价格方面让利客户,因此进一步挤占了公司盈利空间。公司产品线包括 NAND、NOR 及 DRAM 等存储芯片,具体来说,公司所售产品为主要为 NAND 产品中的 SLC NAND,NOR 系列产品主要为消费级的 NOR,DRAM 产品主要为针对利基型市场的中小容量 DRAM,在技术水平方面,与国际龙头厂商存在较大差距,从制程来看,在各产品领域均与国际龙头厂商存在一定差距,2D NAND 方面,三星电子已达到 16nm,美光科技已达到 19nm 制程;NOR 方面亦落后于华邦电子的 45nm 制程;在 DDR/LPDDR 亦全面落后于三星电子、海力士、美光科技的 1z nm 制程。从产品线分布来看,公司产品线相对集中,在 2D NAND 方面主要为 SLC NAND,尚未涉及大容量的 MLC/TLC NAND;在 DRAM 方面,公司产品主要为DDR3/LPDDR2,而国际先进的产品已达到 DDR5/LPDDR5,仍存在较大差距。因而,公司与行业龙头企业在产品制程差距较大,产品线布局上不甚完善。近年来,随着我国芯片下游市场需求的提升,国内外企业愈加重视中国市场,行业面临市场竞争加剧的风险。如果公司不能完善产品布局,提升技术实力,扩大销售规模,则可能面临与同行业龙头企业差距拉大并对公司持续盈利能力造成不利影响的风险。据悉,2019 年 NOR Flash 全球市场规模约为 27.64 亿美元,旺宏电子、华邦电子、兆易创新、赛普拉斯以及美光科技合计占全球 NOR 市场份额的 90%左右,而公司 NOR Flash 产品占 2019 年 NOR Flash 市场份额约为 0.86%。2019 年 DRAM 全球市场规模达到 603 亿美元,其中利基型 DRAM 全球市场规模约为 55 亿美元,利基型 DRAM 产品主要供应商包括南亚科技、芯成半导体等企业,公司产品主要为利基型 DRAM 产品,占 2019 年利基型 DRAM 市场份额约为 0.16%。目前公司业务仍处于快速发展阶段,业务规模占中小容量存储芯片市场比例约为 0.54%,与行业领先企业相比占比较低。未来市场竞争进一步加剧,公司若不能及时提升产品性能,优化产品功能,推出满足市场需求的存储产品,同时开拓产品应用领域,开发客户资源,公司或将存在市场拓展受限、市场占有率进一步降低的风险。

点击此处关注,获取最新资讯!

1.本文整理自网络,如有侵权,请联系删除。

2.所刊内容仅代表作者观点,非闪德资讯立场。

我的评论

最新评论