本周存储市场回归低迷状态,需求疲软,整体比较平淡。

第三季度即将到来,美光科技率先公布了财报,本季度的营收相比去年暴增81%,只是从最近两个季度数据来看,业绩的增长幅度逐渐在放缓。

根据预测,三星电子和SK海力士的财报也会超出预期,对于未来的乐观,让他们在产能和设备端大手笔投资。

据了解,5月份的DRAM产品价格上涨8%左右,三星电子对第三季度的产品价格上涨预期超过15%。

在股市层面,本周前两天,全球市场连续下跌,参与者的情绪陷入慌张,不过很快迎来反弹。

根据市场反馈,目前存储市场需求低迷,整体波动较小,部分产品有降价动作,商家拿货的意愿不高。

FLASH Wafer报价保持稳定,目前依旧处在倒挂状态,原厂对产品的涨价态度依旧,通过第二季度的观察,第三季度预期各类产品涨幅在10%左右。

内存产品价格平稳,整体市场保持安静。

USB和TF卡产品价格下调,渠道商以出货为主,需求不佳。

总体来看,本周市场上的商家们观望为主,上游原厂各类产品价格保持高位,高阶产品端保持火热状态。资源倒挂导致拿货成本压力较高,现在要做的就是等待市场需求回归。

SSD固态市场

SSD在上周短暂探底回升后,在缺少大量实际需求的状况下,本周又回归弱势。

需求还是重点关注的核心。了解到上周的回弹还是给了一些信心。

第三季将近,以AI为导向的产品将会陆续推出,值得期待。

本周NVME大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右;

OEM PCBA:120/180/310/635左右。

本周SATA3.0市场报价,所有容量均跌幅在1%上下。

OEM PCBA 120G/240G/480G/960G/2T报价(无包装外壳等):56/88/172/320/585左右。

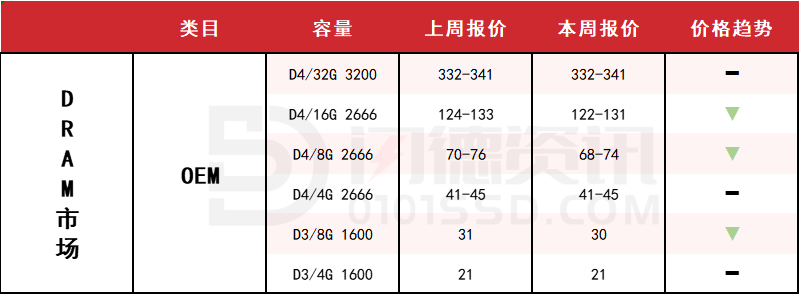

DRAM内存市场

本周市场价格较为平稳,没有什么浮动。

市场整体还是比较安静状态,需求低迷。

短期内应该不会有很好的市场行情,保持正常流水。

本周内存OEM市场报价,D4板块,除4G和32G容量不变,其它容量呈下跌态势,跌幅区间在2%-3%左右;D3板块,4G不变,8G下跌3%左右。

品牌报价:(价格仅供参考,市场有浮动)

D4 2666 32G:305-340

D4 2666 16G:185-225

D4 2666 8G:108-123

D4 2666 4G:68-90左右

FLASH颗粒市场

本周FLASH Wafer128G/64GTLC固带晶圆,原厂合约价报价持平,报7.5/4.0美金左右。

还是处于倒挂状态,消费类产品探底企稳。

高阶AI类产品端依旧火热,等待趋势明朗。

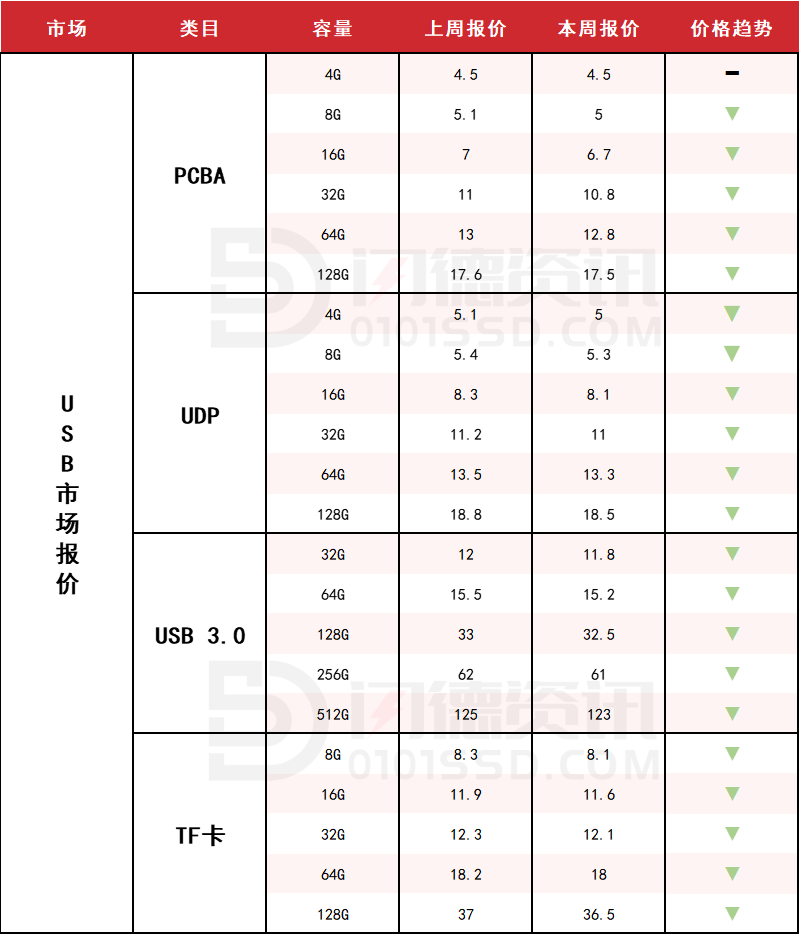

USB 2.0/USB 3.0/TF卡市场

本周USB整体市场需求低迷,原厂晶圆依旧维持倒挂状态,工厂端拿货意愿不高,短期难有反转迹象。

TF卡下跌趋势明显,渠道商出货为主。

本周PCBA大致报价,除4G容量不变,其它容量呈下跌态势,跌幅区间在1%-4%左右;

本周UDP大致报价,所有容量呈下跌态势,跌幅区间在2%-3%左右;

本周USB3.0市场大致报价,所有容量均跌幅在2%上下;

本周TF卡市场大致报价,所有容量呈下跌态势,跌幅区间在1%-3%左右。

下周市场策略:观望为主,等待机会。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论