最近存储市场的连涨势头可谓深得业界欢心,但谁也未曾想到,就在去年上半年大家都还在为居高不下的库存承受巨大压力,而今却不得不到处找货以备库存,一些大容量产品在现货市场甚至出现短缺现象。

SSD固态市场

DRAM内存市场

FLASH颗粒市场

本周FLASH Wafer 128G/64G TLC固带晶圆原厂合约价报6.25/3.25美金左右,恢复上涨模式,现货市场报价6.5/3.6美金左右,贸易商备货积极,有适度交易。实际颗粒与成品倒挂严重,终端需求很弱,低价拆机货与测试货都有上涨,备货订单为主,年底将近,变化会快,适度库存!

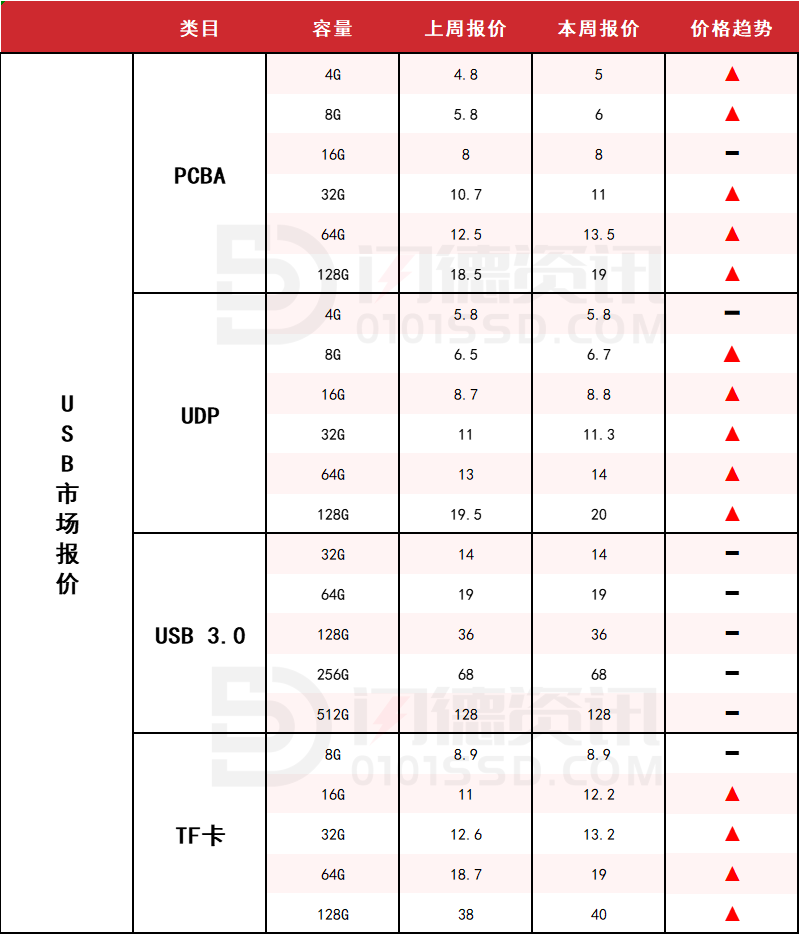

USB 2.0/USB 3.0/TF卡市场

本周USB市场价格呈上涨趋势,受到较多询盘驱动,买气火热,市场现货出现短缺。晶圆依旧处于倒挂,预计节前节后价格基本不会下跌,可适当备货,以维持客户需求在价格上涨时的供应稳定。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论