SSD固态市场

本周SSD市场价格基本比较稳定,除个别贸易端有低价抢单换现动作外,整体都没什么变化。在原厂减产控合约价的操作下,市场有望逐渐回暖成为行业共盼。据了解,目前需求还是不理想,但供应端开始有意收紧或减少报价,总得来说,有蓄力之势,预估本月中旬左右会有所表现,可适当加仓。

DRAM内存市场

FLASH颗粒市场

FLASH Wafer上周报价为128G/64G TLC,固带晶圆报价2.93/1.43美金左右,本周在原厂合约价格上调的背景下,报价大幅拉高,试报至3.05/1.6左右。另据市场反馈,目前暂无成交,但有助推询单增加和部分前期价格成交。INK DIE目前现货供应有惜售现象,主要是客单价太低,位置尴尬,观望据多,交易不热络!

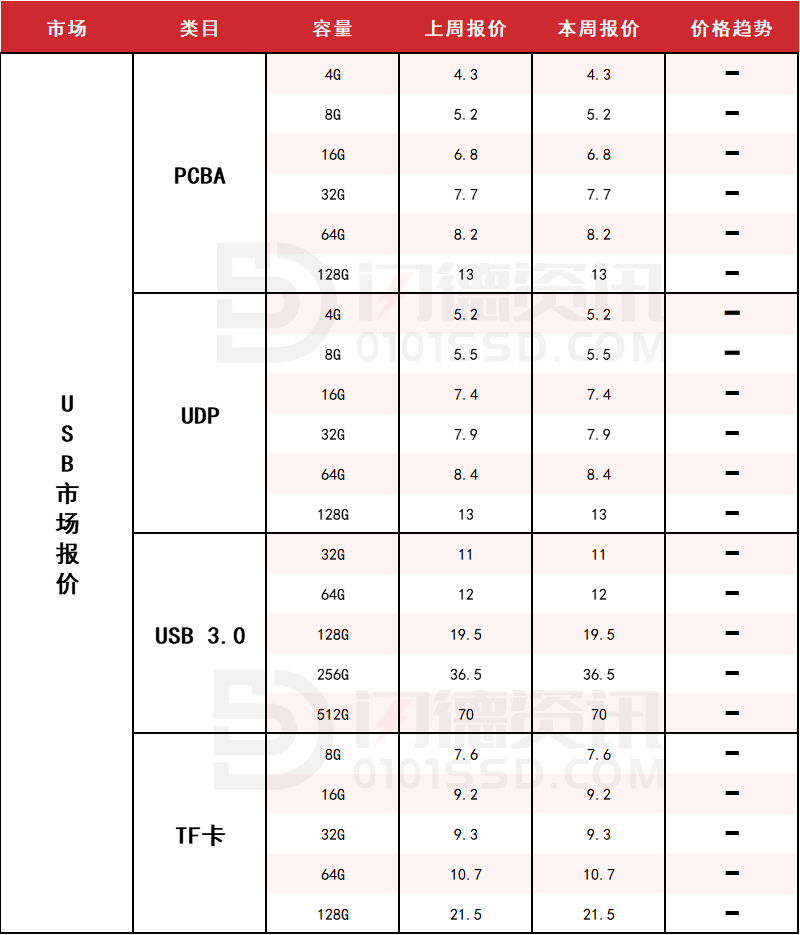

USB 2.0/USB 3.0/TF卡市场

本周USB市场价格暂无变化,需求也不多。值得一提的是原厂固带晶圆价格有上调,客户备货意愿加强,目前市场价格继续杀跌情绪也得到缓解,依旧还是流水为主,不宜追高。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论