二、不利因素

就目前而言,国产集成电路级硅片生产设备(单晶炉、切片机、磨片机、抛光机)尚未在大尺寸晶圆片生产线上量产使用。这也是我国集成电路装备业的一个薄弱环节,如何将国产设备和大尺寸晶圆片的生产线结合起来,尽快进入生产线,发挥国产设备的性价比,是国内设备厂商亟待解决的问题。由于国内集成电路生产线所采购的大硅片均为进口,由于大尺寸硅片严重依赖于进口,所以在购买议价权方面要受制于外国厂商,不利于国内芯片厂商的发展。中国半导体设备虽然具备了一定的产业基础,但是技术实力与国外相比仍存在较大的差距,尤其是单晶炉、氧化炉、CVD设备、磁控溅射镀膜设备、CMP设备、光刻机、涂布/显影设备、ICP等离子体刻蚀系统、探针台等设备市场几乎被国外企业所占据。另外,我国本土半导体设备企业数量不算少,但总体水平不强。

目前,国产半导体设备处于局部有所突破,但整体较为落后的状态。尤其与应用材料、ASML、泛林半导体等相比,国产半导体设备公司的实力仍然偏弱,绝大部分企业无法达到国际上已经实现量产的10nm工艺,部分企业突破到28或14nm工艺,但在使用的稳定性上与国际巨头差距较大,较难大批量进入量产线,也较难进入国际代工巨头的生产线。

相对于中国产光刻机的步履维艰,中国产氧化炉、刻蚀机与薄膜沉积设备已初现活力,中国产设备正逐渐打入中芯国际、华力微电子、三安光电、武汉新芯等中国一线厂商。七星电子的12英寸立式氧化炉,制程覆盖90-28nm;北方微电子在LED和MEMS领域刻蚀机市场,以及先进封测领域的PVD市场,国内占有率已超过50%,领先海外竞争对手;中微半导体的电介质刻蚀设备、TSV刻蚀设备也已走出国门。然而整体来看,全球半导体设备由寡头垄断已久的局面仍未改变,在中国政策与资金等多方面资源的强力支持下,中国产半导体设备将继续挑战提升在中国及国际市场的渗透率。

2020年5月,包括应用材料、泛林集团在内的美国多家半导体设备公司发函给国内的晶圆制造公司、科研机构和高校,表示不能将购买自该公司的设备用于加工军用产品,并且保留无限追溯的权利。该管控措施于6月29日生效。

美国6月底施行的出口管制新规,增添了半导体设备进口的不确定性。美国此前已对产品出口应用范围加以限制,但较少明确实行方式与限制条款。此次针对中、俄、委等国修订并加大限制范围,包括军事用途定义的扩大,取消对合作国家/地区的再出口特例许可等,或意味着出台更多明确规定,或成为半导体设备等产品进口的潜在限制,未来或因新增审批流程而拉长供货周期,甚至无法取得特定设备。

从2019年12月修订“瓦森纳协定”中《军民两用商品和技术清单》,已经表明管控要升级;到美国商务部宣布新的出口管制政策,再到设备公司发函表示保留无限追溯权,全球半导体产业链因国际对抗而呈现日益割裂现象。

2020年初,新型冠状病毒(COVID-19)疫情爆发,并逐渐蔓延至全球大部分国家和地区,导致全球半导体终端消费市场需求下滑,造成相关需求增长乏力,受疫情影响,全球经济面临较大下行压力,国内行业的健康发展也受到影响;疫情爆发对半导体行业上下游以及业内公司的影响仍在持续,给半导体设备企业产品市场需求带来了不确定性风险。

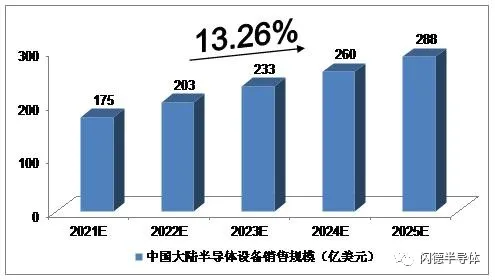

2021-2025年中国大陆半导体设备销售规模预测

2019年,中国大陆半导体设备销售额为134.5亿美元,同比增长2.59%;2020年第一季度,中国大陆半导体设备销售额为35亿美元,同比增长48%;推估2020年中国大陆半导体设备销售额约为152亿美元。

我们预计,2021年我国大陆半导体设备销售规模将达到175亿美元,未来五年(2021-2025)年均复合增长率约为13.26%,2025年将达到288亿美元。

图表 中投顾问对2021-2025年中国大陆半导体设备销售规模预测

如果您有自动化生产设备,可以闪德半导体公众号留言给我们一起交流!

我的评论

最新评论