经过长时间的调整,本周存储市场主力产品固态与内存双双开始释放明显企稳信号,主流倒挂严重的产品出现略有回升现象。贸易商与品牌商入场意愿开始明显增多,朋友圈也开始出现一些久违的买入信息。

从上游供应端来看,原材料紧张,代工费用上涨已成趋势,让一些国际大厂低价求量的动作开始收缩。而对于现货市场来说,长期的倒挂让品牌商与渠道商都采取单对单的流水操作,库存水位相对很少。而最主要的可能原因是,目前售价较低,风险较小,另外第三季是传统的新品发布旺季,还有市场一直在传的国内信创系采购恢复等原因。

综合以上情况,闪德君认为,短期大的机会暂不具备,但向下的空间也非常有限,还是以小幅企稳恢复为主,可适当保持一些库存。

SSD市场

本周SSD市场需求基本上平稳,还是以品牌商补货为主,部分渠道商开始关注。大部分需求集中在低容量产品上,大容量也有一些恢复的迹象,NVME产品比重有增多。KST与WD在上周快速调整后,本周开始保守控价,但相比上周整体价格总体还是呈现弱势。

本周NVME大致报价,除960G容量不变,其它容量呈下跌态势,跌幅区间在3%-4%左右。

本周SATA3.0市场报价,除480G、2T容量不变,其它容量均跌幅4%左右。

FLASH颗粒市场

FLASH颗粒市场交易略有增多,但价格还是不理想,前期积压较多,主要还是以去库存为主,供应端目前暂无明显变化,仍以测试货和拆机货居多。INK DIE WAFER整体需求不好,意愿不强。

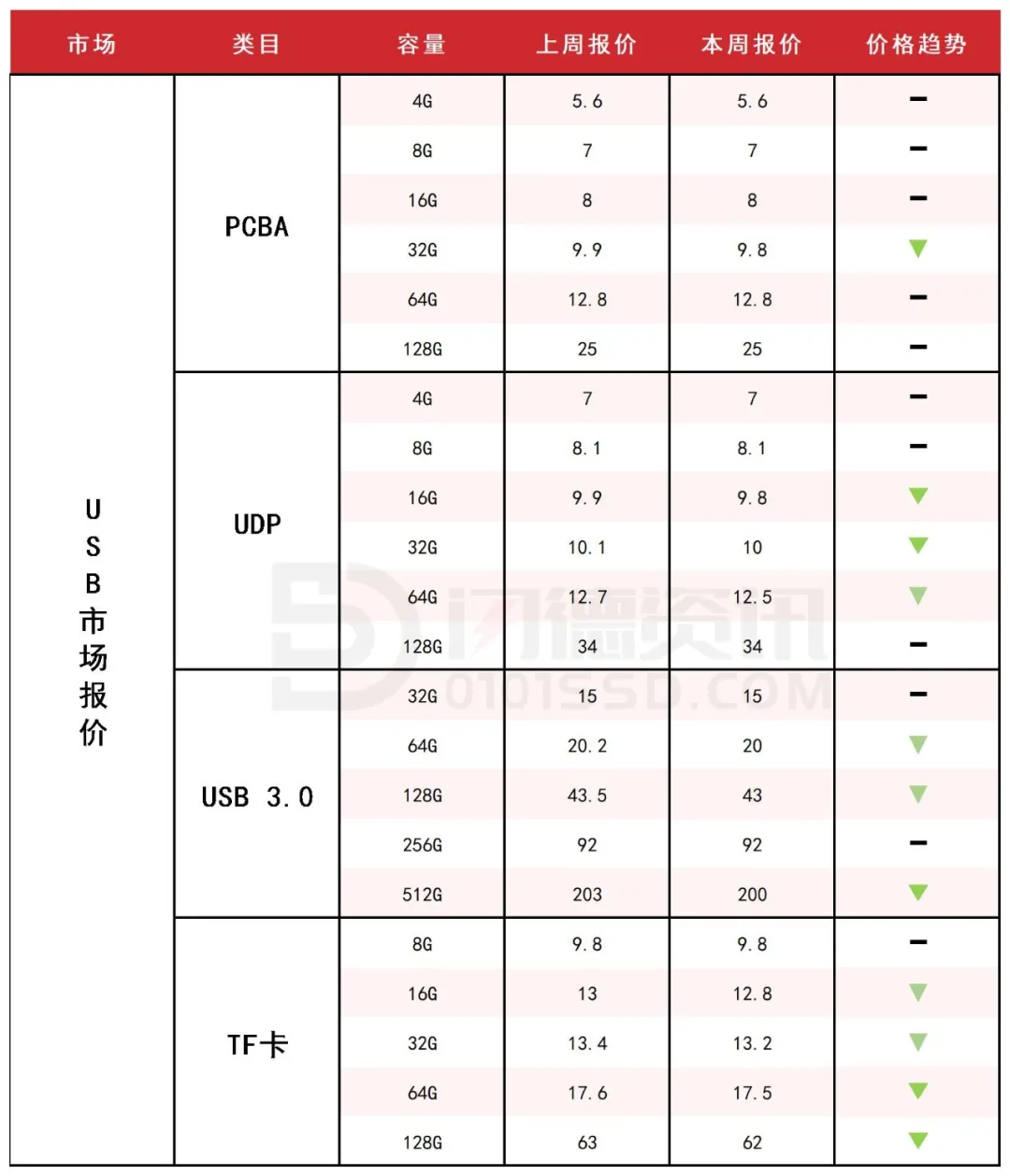

USB市场

USB市场本周整体需求依然不好,供大于求,价格仍以小幅微跌为主。礼品订单几乎很少,悲观情绪依旧,单对单流水操作为主。

本周PCBA大致报价,除32G容量下降1%,其它容量保持不变。

本周UDP大致报价,除4G、8G和128G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%。

本周USB3.0市场报价,除32G和256G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

本周TF卡市场报价,除8G容量不变,其它容量呈下跌态势,跌幅期间在1%-2%左右。

内存OEM市场

内存OEM本周市场报价,D4板块,除4G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右,D3板块,所有容量呈下跌态势,跌幅区间在2%-3%。

本周OEM市场D4需求一般,价格继续小幅下跌。品牌KST原厂代理虽有调整价格,但还是倒挂,主流8G开始回升,市场现货不多,短期趋于平稳,等待市场聚能!

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论