据闪德资讯获悉,据Jon Peddie Research(JPR)最新报告,2026年第一季度全球PC端GPU出货量达7030万台,环比下降7.5%,但同比仍增长2%,整体呈现“短期回调、长期弱复苏”特征。

从结构来看,桌面端GPU成为主要增长动力,同比增长11%;而笔电GPU同比下降1.5%,反映移动计算设备需求持续承压,PC消费市场仍未完全恢复增长动能。

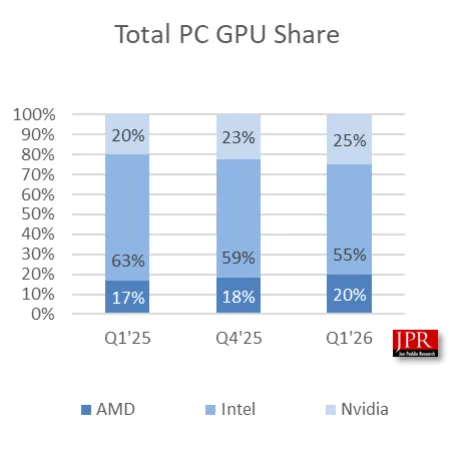

市场份额方面,GPU格局出现明显变化。AMD凭借新一代架构产品,市场份额较上季提升约2个百分点;NVIDIA在数据中心与消费级市场双线扩张推动下,份额增加约2.3个百分点;Intel则受到代工产能调整及产品过渡影响,份额下降约4个百分点,竞争格局进一步向头部集中。

在CPU市场方面,整体出货量同比下降7.2%,环比下降14%,下滑幅度明显大于GPU市场。其中Intel受14代酷睿产品切换周期影响,环比下降约15%;AMD则凭借Zen4架构持续渗透,仅环比下降约3%,表现相对稳健。

从长期趋势看,JPR预计2025至2029年全球GPU市场将以约-3%的年复合增长率运行,期末装机基数将超过30亿台。该预测基于两大核心逻辑:一是全球PC保有量逐步趋于饱和;二是AI计算需求持续向云端迁移,削弱本地GPU增长空间。

整体来看,PC端GPU仍保持温和增长,但CPU市场持续承压,产业重心正进一步向AI与数据中心侧迁移,传统PC算力市场进入低速甚至负增长周期。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论