本周消费存储现货市场整体呈现分化走势,但成交依旧偏弱,市场观望情绪浓厚。

DRAM市场延续小幅上涨态势,部分产品询单有所增加,但价格维持高位,整体成交量有限,更多是报价上移后的试探性成交。

相比之下,NAND市场表现相对疲弱,供应端报价基本持平,需求偏弱,买气不足的问题依旧突出。部分厂商面临出货压力,而买卖双方对于价格预期存在明显分歧,导致成交难以放量,整体市场仍维持清淡格局。

与相对平静的存储市场相比,Computex 2026则成为本周全球科技产业关注的焦点。本届展会几乎围绕“AI驱动PC重构”这一主题展开,产业链从芯片、系统平台到终端产品全面展示AI PC的发展方向。

其中最受瞩目的发布来自NVIDIA创始人兼CEO 黄仁勋。黄仁勋正式发布全新AI PC平台RTX Spark(代号N1X),并强调“PC正在被重新定义”。

RTX Spark由NVIDIA与联发科共同设计,采用台积电3nm制程制造,整合Blackwell架构GPU、20核心Arm架构CPU以及最高128GB统一内存,并首次将CUDA、RTX和NVIDIA AI生态能力完整引入PC平台。

随着超过100家Windows软件开发商加入生态体系,华硕、戴尔、惠普、联想、微软Surface及微星等厂商预计将在今年秋季陆续推出相关产品,标志着RTX Spark正从概念验证阶段迈向规模化落地阶段。

除了NVIDIA之外,高通与英特尔也在本届Computex上积极布局AI PC市场。与市场预估售价可能高达3000美元的RTX Spark高端产品不同,高通选择从大众市场切入。

高通发布全新Snapdragon C平台,目标锁定300美元起售的入门级AI PC市场,主攻学生与家庭用户。同时还推出Purwa与Purwa SE两款平台,瞄准499至599美元价位段产品,希望进一步扩大AI PC的普及基础。

当前宏碁已推出基于Snapdragon C平台的产品,华硕也发布搭载Snapdragon X2平台的新款AI PC,显示主流OEM厂商已全面布局从高端到入门级的AI PC产品线。

高通认为,AI PC的发展正在从生成式AI(Generative AI)迈向代理式AI(Agentic AI)时代,未来PC将不再只是运行AI应用,而是成为AI Agent的重要运行平台。

英特尔方面则进一步指出,未来AI PC需要能够连续24小时运行,并处理规模高达300亿参数的大语言模型。随着代理式AI逐步普及,未来AI PC对于算力、内存容量以及存储性能的需求,可能达到传统PC的4至5倍。

从当前PC市场基本面来看,虽然传统PC市场受到存储器涨价影响,面临一定增长压力,但出货量放缓并不意味着产业缺乏机会。

事实上,本届Computex最值得关注的变化在于,PC产业正在从“传统PC时代”加速向“AI PC时代”过渡。从苹果MacBook Neo、英特尔Wildcat Lake平台,到高通Snapdragon C和NVIDIA RTX Spark,各大厂商正围绕不同价位和应用场景推动传统PC向AI PC转型,产品升级已成为PC行业发展的核心主线。

随着AI PC逐步普及,单机所需的内存容量和存储配置将持续提升,推动DRAM和SSD容量升级,并为存储市场带来新的需求增量。

从未来几年的产业格局来看,AI PC无疑将成为PC市场最重要的增长方向之一,虽然目前就需求规模而言,存储产业最大的增量仍主要来自AI服务器和数据中心市场。前者代表着终端设备长期升级的发展机遇,后者则依然是当前驱动存储行业景气上行的核心动力。

就像黄仁勋在台北的演讲中用手机的发展历程来比喻PC的未来:“20年前,我们有个东西叫电话。今天,你拿着手机,唯一不做的事就是打电话。”他相信PC也会走上同样的路,被AI重新定义。

注意:近期市场价格波动较快,以实际成交价格为准。

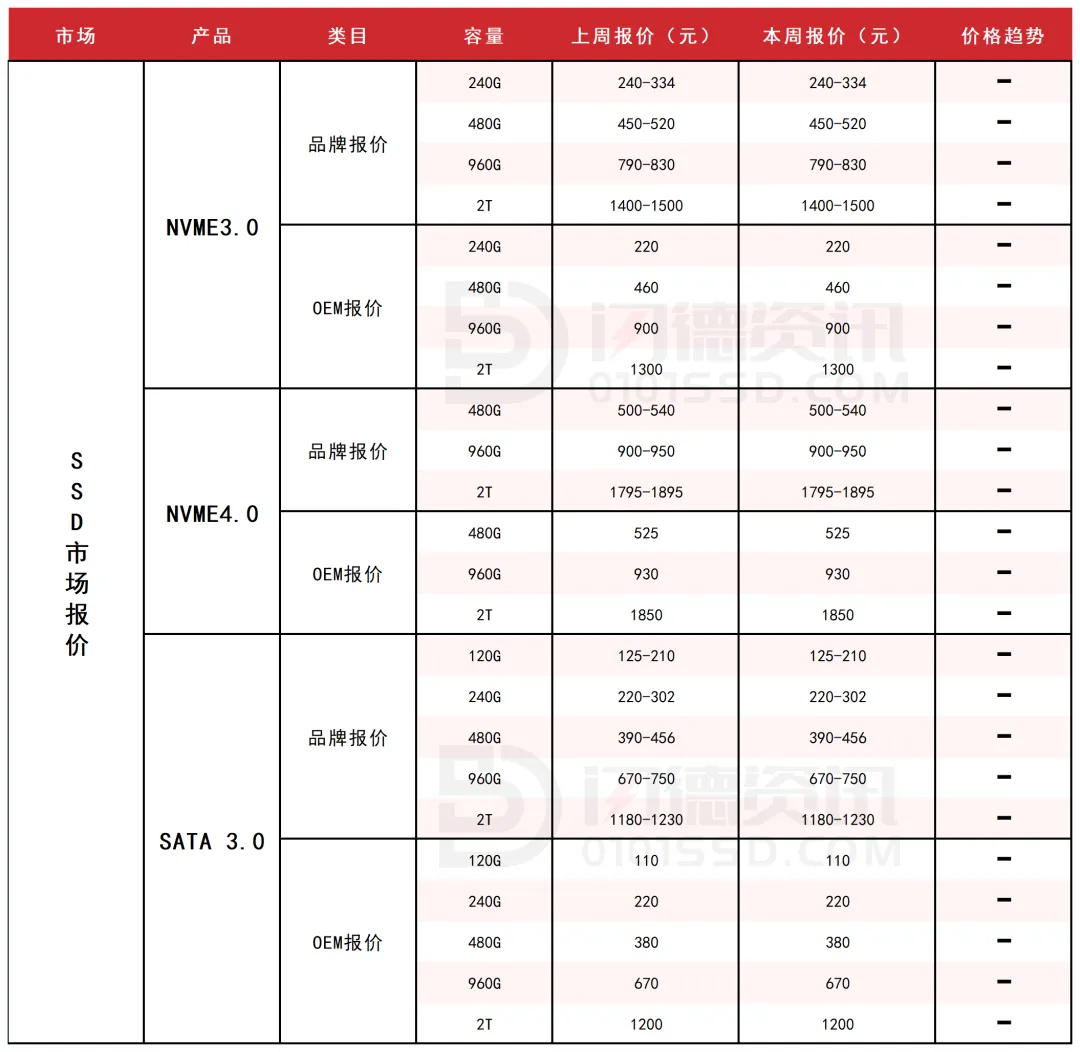

SSD固态市场

本周SSD现货市场报价整体稳定,成交仍以刚需采购为主。受6月NAND Flash合约价预计继续上涨影响,消费级SSD成本压力持续增加,但终端需求恢复相对缓慢,成本传导仍需时间,短期现货价格整体维持稳中偏强运行。

当前渠道库存普遍维持低位,商家经营策略以快周转为主,市场已从此前主动去库存阶段逐步转向谨慎补库阶段。

与此同时,COMPUTEX 2026期间AI PC、PCIe Gen5 SSD及边缘AI存储方案成为行业关注焦点,虽然短期对现货需求拉动有限,但有助于强化市场对于下半年换机潮及高端存储升级的预期。后续需重点关注台北电脑展后的订单落实情况。

本周NVME3.0大致报价,所有容量保持不变。

本周NVME4.0大致报价,所有容量保持不变。

本周SATA3.0市场报价,所有容量保持不变。

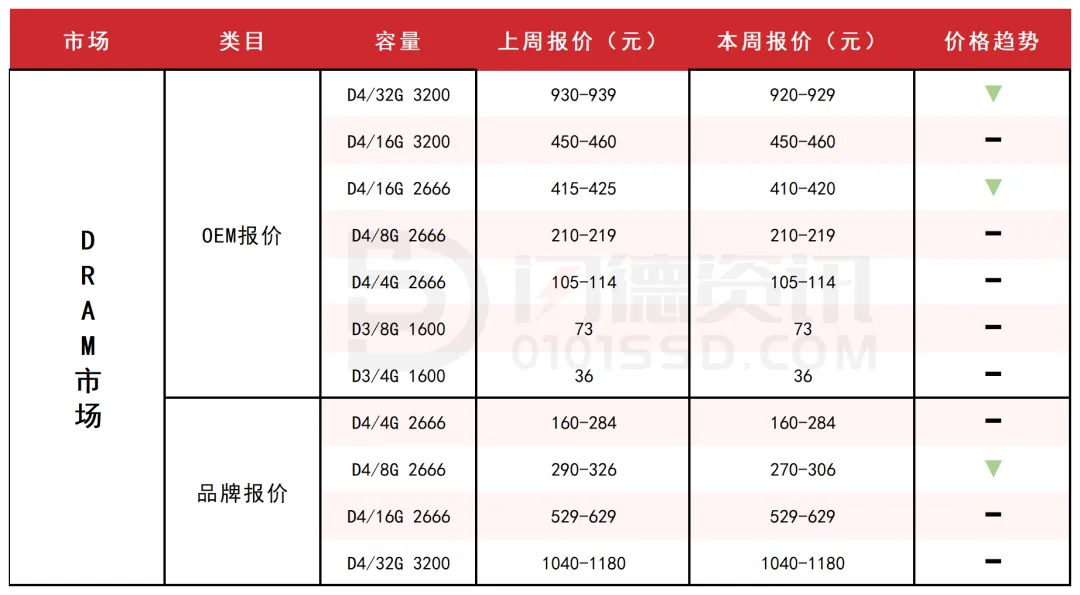

DRAM内存市场

本周DRAM现货市场价格保持平稳,但上游现货颗粒价延续上涨,成本压力与终端需求的背离仍在持续。AI数据中心需求持续抽干传统DRAM产能,导致模组厂实际拿货量仅原需的30%-50%,部分型号已无货可交。

同时,终端消费者面对高企价格普遍持币观望,渠道端需求偏弱,加工条整体行情平淡。Q3原厂合约价已预警再涨30%,淡季后价格压力或将进一步加大,后续动向值得重点关注。

本周内存OEM市场报价,D4板块,除32G3200、16G2666下跌2%左右,其它容量保持不变;D3板块,所有容量保持不变。

Flash颗粒市场

本周Flash Wafer现货市场合约价维持稳定,传统低容量产品供给仍然极度紧缺,但下游模组厂面对高企成本与疲软消费,采购态度依旧趋于谨慎。

短期价格大幅上涨动力不足,但在原厂控产和Q3涨价预期支撑下,价格同样缺乏下跌基础。后续可重点关注台北电脑展带动的备货需求,以及世界杯前夕的消费电子拉货需求,可能会带来转机。

USB市场

本周USB现货市场价格整体维持平稳,渠道端需求偏弱,下游采购商观望情绪浓厚,客户基本以按单采购、维持流水为主。

TF卡市场维持平稳,目前正值淡季,商家以稳价观望为主。

本周PCBA大致报价,除16G-64G下跌2%-4%左右,其它容量保持不变。

本周UDP大致报价,所有容量保持不变。

本周TF卡市场大致报价,除32G-64G容量下跌2%左右,其它容量保持不变。

下周市场策略:灵活库存,维持流水。

18126200184

我的评论

最新评论