本周存储现货市场整体仍以试探性报价与观望情绪为主,交易气氛偏淡。行业普遍认为,目前渠道与终端市场操作趋于保守,现货市场短期内卖方议价能力有所减弱。在传统淡季背景下,市场虽然依旧看好后续走势,但整体预期已趋于理性,并未出现明显的过热情绪。

不过,本周关于美光扩产DDR4的消息,再次引发市场关注。根据供应链消息,Micron(美光)近日宣布,其美国弗吉尼亚州Fab 6工厂已开始投产1α nm制程的LPDDR4与DDR4产品,主要面向汽车、国防、工业、网通及医疗等关键领域客户。

但从实际情况来看,此次Fab 6扩产更多是美光内部产能结构调整,而非重新扩大消费级DDR4供给,整体DDR4与LPDDR4市场并不存在真正意义上的新增扩产。

美光执行长马罗特拉也表示,目前公司对主要客户的供货满足率仅约50%至67%,供需失衡依旧明显,新增大规模产能预计要到2028年前后才会逐步释放。

在AI带动的新一轮内存竞争中,三大存储原厂市值已相继突破万亿美元。市场认为,长期供应协议(LTA)正在行业内快速普及,约30%的DDR产能已提前锁定在高位价格,意味着行业价格中枢正在持续上移,DRAM与NAND价格也有望在2026年下半年迎来新一轮上涨周期。

从产业动态来看,行业对后续发展依旧维持积极态度。南亚科表示,随着新厂陆续投产,未来两至三年公司整体产能有机会翻倍成长,目前仍处于“全产全销”状态,库存已大致消化完成,营收增长主要来自价格上涨,而非出货量增加,后续DDR5出货占比也将逐步提升。

香农芯创存货规模快速扩大,看好2026年存储景气度;深科技宣布扩充高端存储芯片封测产能,预计新增4000万颗产能;江波龙也持续推进37亿融资扩产计划,进一步强化国产存储布局。

在消费市场上,虽然当下高价环境可能压抑部分中低端PC与笔记本需求,但AI PC依旧被视为未来市场最重要的增长动力之一。

AMD董事长暨执行长苏姿丰近日表示,她对AI PC的发展“非常乐观”。她认为,无论是个人用户、开发者还是企业端需求,未来几年都将持续推动AI PC维持显著双位数成长。她同时强调,AI目前仍处于非常早期阶段,随着更多AI运算逐渐向边缘端设备部署,“AI Everywhere”将逐步实现。

而在AI PC概念持续升温的同时,近期PC市场也开始出现明显的价格调整现象。苹果刚推出不久、搭载M5芯片的13寸与15寸MacBook Air,已率先启动降价,其中13寸16GB+512GB版本售价由1099美元降至899.99美元,跌幅接近18%。

与此同时,国内市场部分搭载Intel Core Ultra 5 226V(Lunar Lake)的轻薄本价格也快速下探。例如机械革命16S 2026版本,在电商促销与地方补贴叠加后,售价一度降至约4099元人民币,已逼近主流大众笔电价格带。

值得注意的是,Lunar Lake原本定位于AI PC与高阶轻薄本市场,具备高能效架构、Arc内显与最高48 TOPS NPU算力。但随着终端价格快速下探,其售价已逐渐与偏向主流、入门定位的Wildcat Lake产品重叠。

这种现象虽然压缩了部分新品空间,却也意味着AI PC正加速进入大众化阶段。市场普遍认为,这并非单一品牌的短期促销,而是PC产业在需求放缓、库存去化与AI PC普及之间,主动进行终端定价重构。

供应链人士指出,在存储价格上涨、终端需求不稳定的背景下,品牌厂正加快既有机种出清,以降低库存与零组件成本风险。而随着下半年Windows换机周期、AI应用普及以及新品平台陆续上市,市场也开始期待,价格带下移后的AI PC,有机会进一步带动新一轮消费需求回温。

在各类产品方面,本周SSD市场维持震荡走势,今年618存储品类促销力度明显弱于往年;DRAM市场价格整体平稳,交易量有明显回温;Flash Wafer市场合约价整体维持稳定;USB市场价格震荡走势,TF卡市场整体平稳。

整体来看,虽然短期现货市场仍偏淡、交易气氛保守,但AI需求、长约锁价与产业扩产规划,依旧支撑市场对于中长期存储产业的乐观预期。

注意:近期市场价格波动较快,以实际成交价格为准。

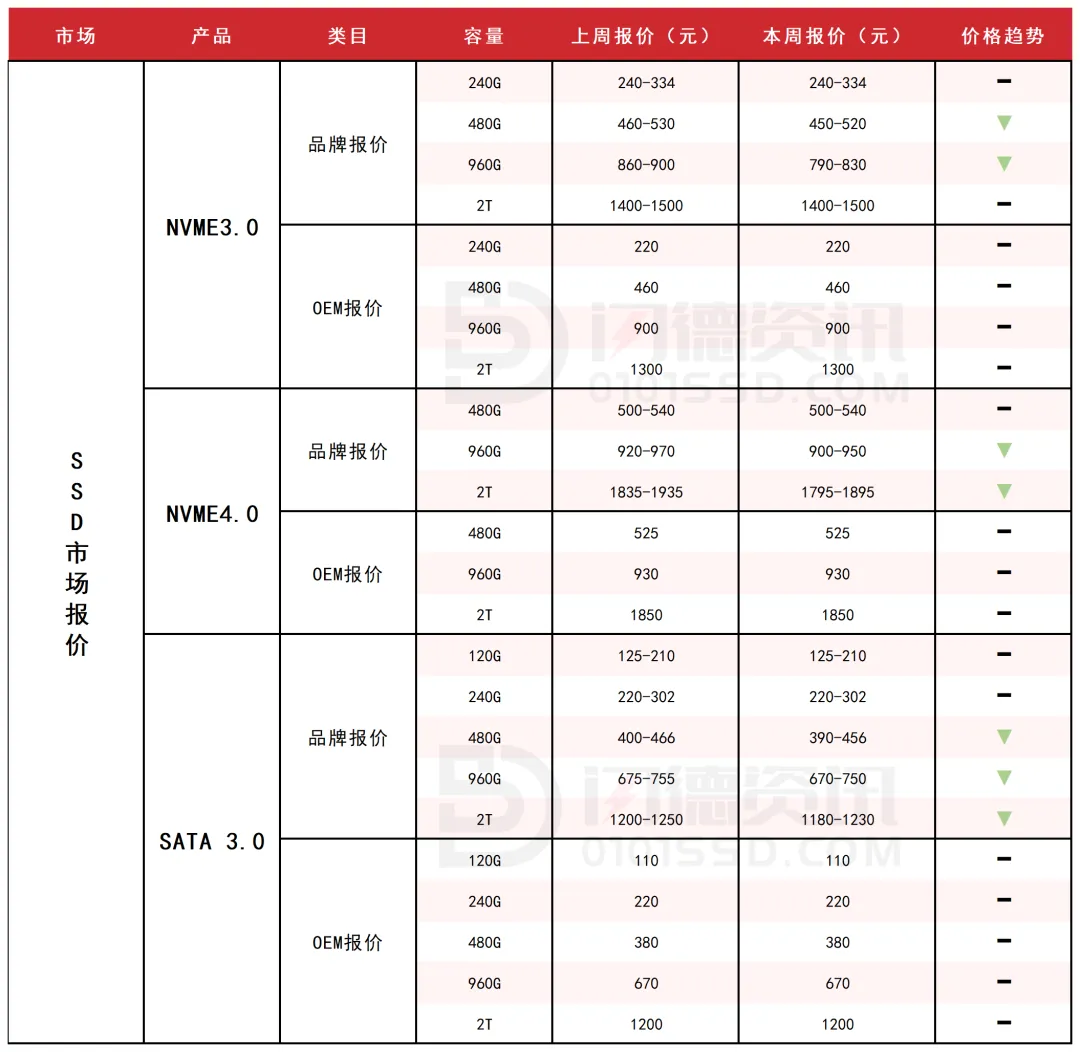

SSD固态市场

本周SSD市场维持震荡走势,今年618存储品类促销力度明显弱于往年。国产品牌仍主动释放价格空间,以刺激渠道成交。

部分国产品牌凭借上游整合成本优势,在价格战中实现出货量结构性突破;相比之下,国际品牌大促折扣普遍为9折起,降价意愿有限。

当前市场以库存周转与资金流通效率为优先,经销商普遍以消化库存为主。整机因存储成本上涨而提价,DIY市场持续疲软,消费者非刚需普遍持观望态度。

此外,笔记本终端市场普遍出现配置降级现象,高性能存储需求进一步承压。保守操作,流水为宜。

本周NVME3.0大致报价,除240G、2T容量不变,其它容量呈下跌态势,跌幅区间在2%-8%左右。

本周NVME4.0大致报价,除480G容量不变,其它容量呈下跌态势,跌幅均在2%左右。

本周SATA3.0市场报价,小容量保持不变,大容量呈下跌态势,跌幅区间在1%-3%左右。

DRAM市场

本周DRAM市场价格整体平稳,交易量有明显回温。

小容量颗粒成为本周市场最活跃方向之一,由于部分上游资源持续退出,加之低容量产品在工控、老平台升级、低成本整机等市场仍具一定需求,导致现货端流通资源逐步减少,部分渠道开始提前锁货。

相比之下,消费级大容量DDR4市场则依然承压,DDR5方面则继续维持相对强势。短期来看,市场大概率仍将以维稳为主,保持良性库存。

本周内存OEM市场报价,D4板块,除16G2666下跌1%左右,其它容量保持不变;D3板块,4G容量上涨3%,8G容量不变。

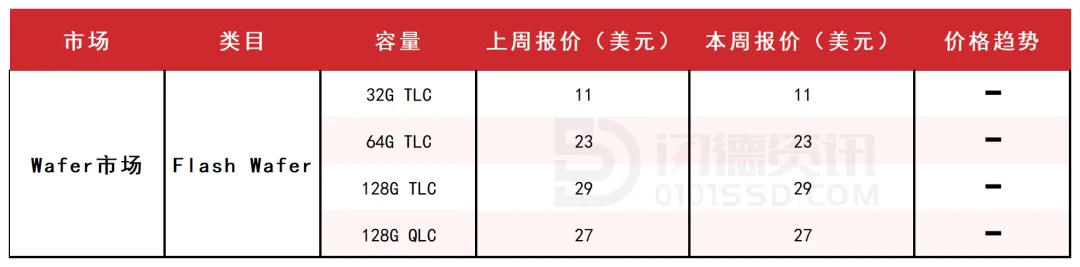

Flash Wafer 市场

本周Flash Wafer市场合约价整体维持稳定,消费类Flash Wafer供给依旧偏紧,原厂控价态度暂无明显松动。当前市场资源分化明显,原厂主流TLC资源价格仍较坚挺,而部分次级颗粒、白片及QLC资源波动相对更大。

现货市场整体买气仍偏淡,但低价资源依旧存在承接,渠道端以短周期滚动备货为主。整体市场观望情绪依旧浓厚,渠道普遍采取“边卖边补”策略,对后续价格走势仍保持谨慎。

USB&TF卡市场

本周USB市场价格震荡走势,成交量以刚需小单为主,缺乏向上驱动因素,市场情绪与SSD一致,保守操作,流水为宜。

TF卡市场整体平稳,常规容量现货充裕,高端大容量产品受618促销带动小幅放量。

据行业消息,雷克沙计划自6月1日起对存储卡产品涨价25%,若落地或将带动TF卡现货价格上行预期。

本周PCBA大致报价,除128G容量下跌3%左右,其它容量保持不变。

本周UDP大致报价,除128G容量下跌2%左右,其它容量保持不变。

本周TF卡市场大致报价,所有容量保持不变。

下周市场策略:合理仓位,维持流水

18126200184

我的评论

最新评论