本周存储市场整体仍处于“上游扰动加剧、下游需求偏弱”的博弈阶段。

虽然现货市场表面价格趋于企稳,但不同细分品类之间涨跌分化明显,供需双方仍在持续拉锯,在终端需求恢复有限的背景下,市场实际成交表现依旧偏平淡。

近期市场最大的扰动,来自三星电子工会罢工事件。三星电子工会宣布暂缓原定于5月21日启动的18天总罢工,并将在5月22日至27日期间针对初步薪资协议进行投票。从目前情况来看,此次事件对于市场的影响,更多体现在情绪层面,而非实际供给层面。

一方面,市场普遍认为三星此前已经进行了预防性减产,主动降低部分投片量,因此即便后续罢工正式落地,对整体DRAM与NAND实际产出的冲击可能也相对有限;另一方面,市场担忧情绪将推动部分OEM厂商与大型科技企业提前启动备货,以应对9月至10月传统旺季可能出现的供应风险,这也进一步刺激近期现货价格出现提前上涨,威刚表示当前供应链已出现提前备货现象。

十铨总经理陈庆文则认为,当前半导体生产自动化程度较高,罢工对实际产量影响相对有限,但可能扰动短期出货节奏,并放大现货价格波动。

不过,与上游涨价形成对比的是,下游消费电子需求恢复力度依旧偏弱。近期已有多家机构下修2026年PC与智能手机市场预期,反映终端需求仍低于此前市场乐观预估。如果终端市场无法有效承接持续上涨的存储价格,后续涨价行情的持续性仍将面临挑战。

尤其在DIY装机市场,需求疲弱迹象更加明显。据科技媒体调查显示,约60%的受访玩家未来两年内并无更换或组装新电脑计划;而剩余有装机意愿的用户中,真正明确“两年内会装机”的比例仅约15%,“一年内装机”的比例更低至约10%。整体来看,未来半年内拥有明确装机计划的用户占比仅约15%,显示当前高硬件成本与消费信心不足,正在持续压制DIY市场需求。

与此同时,即将到来的618电商大促,也未能显著改善市场信心。虽然各大平台持续释放低价促销信号,但行业普遍认为,本轮618更可能出现“价格内卷”而非实际出货量明显增长。部分品牌厂商已经开始主动控制促销力度,避免过度价格战进一步侵蚀利润空间。

线下渠道压力则更加明显。受618线上分流影响,实体装机市场客流量较此前明显减少,传统渠道商经营压力持续加大,整体市场心态趋于谨慎。

具体产品方面,本周SSD市场价格震荡走势,需求较上周有所好转;Flash Wafer合约价依旧维持坚挺,原厂控盘能力极强;DRAM市场价格继续维持稳定运行;TF卡及USB市场价格维持小幅下跌趋势。

当前产业链利润正进一步向上游原厂集中,中游模组厂与渠道端利润空间持续受到挤压。而为了维持产业周期景气度,上游原厂对于新增产能扩张态度也明显趋于克制。希捷科技董事长兼CEO戴夫·莫斯利近期便表示,公司暂无大规模新建工厂计划,显示当前产业链更加重视供给控制与盈利稳定。

另一方面,中国存储产业资本化与扩产进程正在明显加速。5月19日,长江存储已正式在湖北证监局完成上市辅导备案,启动IPO辅导流程,辅导机构为中信证券与中信建投证券;与此同时,长鑫科技科创板IPO也将于5月27日上会,拟募资295亿元,重点投入DRAM量产线升级、先进技术研发及前瞻性存储技术布局。

随着中国存储原厂持续扩产,市场对于中长期供需格局的担忧也开始升温。曾任三星电子半导体部门总裁、现任顾问的庆桂显公开表示,随着中国存储厂商产能不断释放,全球存储器供给最快可能在2027年下半年明显增加,届时存储价格或将由涨转跌;若AI相关投资回报率低于预期,则最晚至2028年上半年,行业或将面临更明显的价格下行压力。

整体来看,当前存储市场正处于“短期供给扰动推动价格上涨”与“中长期需求不确定性增加”之间的复杂博弈阶段。短期内,三星罢工预期、原厂控产以及旺季备货,仍将对市场价格形成支撑;但中长期来看,终端需求恢复力度、国内厂商扩产速度,以及AI需求能否持续兑现,仍将决定下一轮存储周期的持续时间与价格高度。

注意:近期市场价格波动较快,以实际成交价格为准。

SSD固态市场

本周SSD市场价格震荡走势,需求较上周有所好转,询价增加,但实单成交仍较稀少,买卖双方存在一定价差。

上游Flash Wafer及颗粒价格维持坚挺,而下游成品SSD终端需求恢复有限,导致成品价格难以同步上涨,产业链利润空间持续受到挤压。

与此同时,华强北线下实体装机市场受618电商活动分流影响,客流量明显减少商户普遍反映“近期存储市场价格波动大,不敢压货”,经营压力持续增加。

短期SSD市场仍以弱稳整理为主,价格继续下行空间有限,但需关注下半年NAND涨价预期。

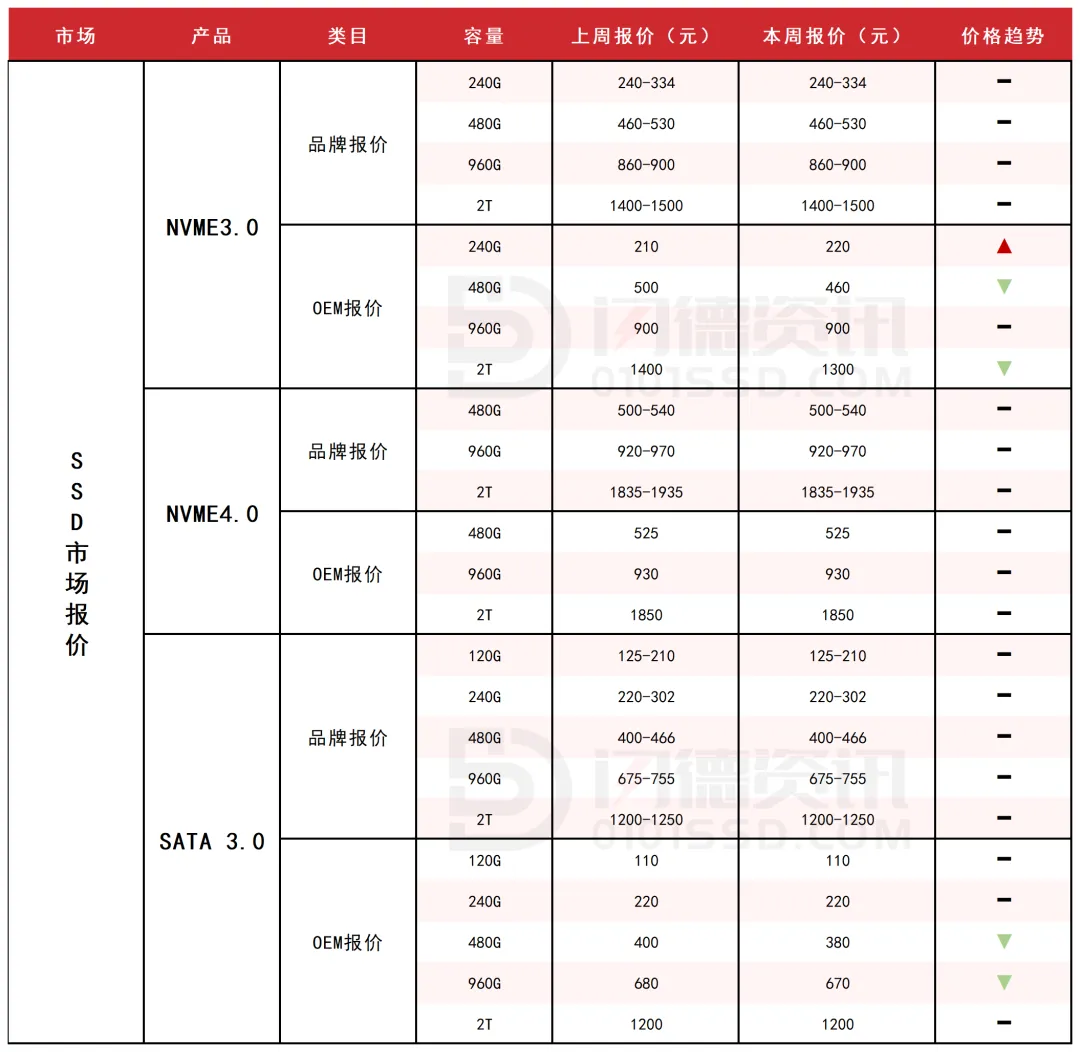

本周NVME3.0大致报价,所有容量保持不变。

本周NVME4.0大致报价,所有容量保持不变。

本周SATA3.0市场报价,所有容量保持不变。

DRAM市场

本周DRAM市场价格继续维持稳定运行,三星罢工虽暂缓,但其前期引发的预期心理已推高市场活跃度。为规避供应风险,大型客户加速签长期订单,威刚库存已突破400亿新台币,十铨库存可支撑4-5个月。

其中,DDR5询单补货明显增加,部分商家开始惜售,市场情绪看涨;而DDR4交投则相对平稳,价格维持稳定。部分消费品牌因成本过高被迫缩减采购,终端承压。合理库存,维持流水。

本周内存OEM市场报价,D4板块,所有容量保持不变;D3板块,所有容量保持不变。

Flash Wafer 市场

本周Flash Wafer合约价依旧维持坚挺,原厂控盘能力极强,市场流通资源持续偏紧。当前市场成交仍以零星急单、小批量补货为主,渠道及模组厂整体备货意愿偏谨慎,尚未出现大规模主动补库存迹象。

TLC资源价格相对坚挺,高端及企业级相关资源仍偏紧;而部分QLC及消费级产品成交压力开始显现,市场分化趋势逐步增强。与此同时,消费终端需求恢复力度仍有限,现阶段价格支撑更多来自原厂控产、AI服务器需求增长以及企业级订单拉动。

短期来看,Flash Wafer现货市场预计仍以窄幅整理为主,价格大幅波动概率较低。

USB&TF卡市场

本周USB市场价格维持小幅下跌趋势,终端需求整体偏弱,部分卖家愿降价出货,但买家普遍观望压价。

TF卡市场同样小幅下跌,终端需求疲软,渠道以去库存出货为主,观望流水。

本周PCBA大致报价,除4G和16G容量不变,其它容量呈下跌态势,跌幅区间在3%-11%左右。

本周UDP大致报价,除16G容量不变,其它容量呈下跌态势,跌幅区间在6%-11%左右。

本周TF卡市场大致报价,除16G容量不变,其它容量呈下跌态势,跌幅区间在7%-11%左右。

下周市场策略:合理仓位,维持流水

18126200184

我的评论

最新评论