继闪迪宣布将NAND Flash闪存合约价格大幅上调50%后,存储原厂又开始涨价了!

11月14日,据行业知情人士消息,三星已恢复DDR5合约报价。

图源于三星电子

恢复报价后,三星11月份32GB DDR5内存芯片模块的合同价格从9月份的149美元上涨至239美元,价格上涨了60%。

三星还将16GB DDR5和128GB DDR5芯片的价格分别上调了约50%,至135美元和1194美元,64GB DDR5和96GB DDR5的价格上涨了30%以上。在三星停止报价时,现货D5价格已暴涨25%。

而在前两日,据行业消息,三星电子、SK海力士和铠侠等正在谋划推动NAND价格上调。目前三星正与海外大型客户讨论明年的供货量,并在内部考虑将价格上调20%至30%以上。

此消息一出,存储热度再度继续拉升,根本停不下来!

在行业中,四季度合约价上涨已经成为市场共识,但这一波接一波涨价的背后,都发生了什么?

产能不够用了

去年一整年,原厂的NAND产品售价几乎停留在成本价水平,2025 年以来,三星、 SK 海力士、美光等五大 NAND 原厂联合实施 10%-15%的产能削减,将 NAND 产能利用率降至 70%-75%,单季减少约 30 万片等效 12 英寸晶圆产出。

据分析机构Omdia年度NAND闪存产量数据显示,三星今年的NAND晶圆产量目标从去年的507万片下调约7%,至472万片;铠侠也将年产量从去年的480万片调减至469万片。

产能方面,Omdia预计,三星和铠侠的减产趋势将持续到明年。SK海力士NAND产量已从去年的201万片降至约180万片,降幅约10%;美光最大NAND生产基地新加坡Fab 7工厂,则将产量维持在30万片出头的水平,维持保守供给。

内存方面,随着三星、SK 海力士和 美光等上游供应商都在逐步减少 DDR4 的生产,为 DDR5 和高带宽内存 (HBM) 腾出空间。据分析师预测,到 2026 年第四季度,全球 DDR4 产能将降至 2025 年第一季度水平的 25%-33%。

2025年全球HBM总产能已增至54万片,同比激增105%,但仍难以填补AI带来的需求缺口。此外,HBM的生产存在严重的结构性限制,其中要达到与 DDR5 相同的密度,HBM 需要三倍的晶圆产出,并且增加先进 DDR 技术(如 DDR5)的产能耗资巨大且耗时。

SK 海力士为应对 HBM 与通用 DRAM 需求,启动最大产能,今年单季度晶圆投入量稳定在 150 万片级别,年内将接近 160 万片最大产能。

从传统DRAM 的新增产能来看,仅三星新增1.5 万片/月,海力士新增5000 片/月,长鑫存储新增1 万片/月,南亚科新增7000 片/月,整体新增产能相对有限。

由于AI正在以颠覆性力量催生结构性存储缺口,三星、SK海力士、美光三大寡头摒弃了过去“规模优先”的策略,转向“利润优先”,将先进制程产能集中投向高附加值产品,纷纷缩减消费级产能,产能转向企业级3D QLC产品、DDR5与HBM产品。

铠侠、SanDisk加速BiCS8生产并投资BiCS9研发,美光在DRAM投资积极,主攻1-gamma制程导入以及TSV设备建设,2026年目标是微幅增加NAND Flash产能并专注G9制程和eSSD。相较之下,三星和SK海力士/Solidigm则将缩减或限制NAND Flash资本支出,优先将投资转向HBM和DDR5领域。

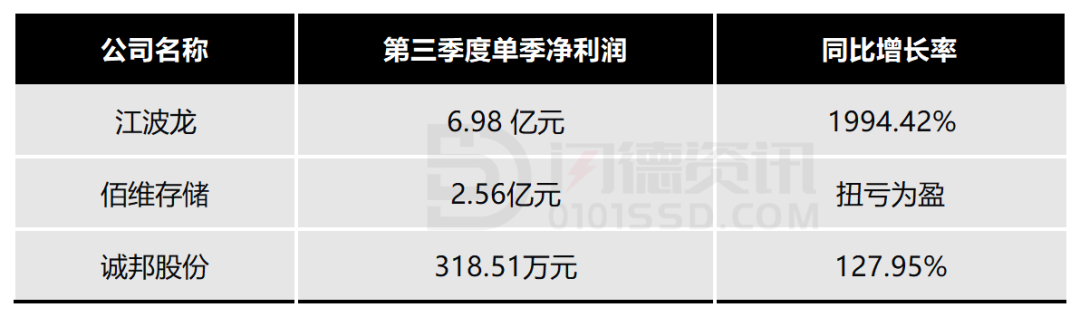

AI是真的热 在AI的快速发展下,全球科技巨头纷纷加码AI投入:英伟达、亚马逊等四家企业占据HBM(AI芯片模块主存储器)需求的95%,国内阿里巴巴、百度等厂商也加大资本支出,聚焦算力芯片与数据中心建设,直接带动HBM市场爆发。 摩根士丹利报告强调,美国四大云服务提供商——亚马逊、谷歌、以及微软——预计到 2025 年,人工智能支出将达到3590 亿美元,同比增长 57%。预计这一趋势将持续下去,到 2026 年,支出将达到 4540 亿美元,同比增长 26%。 9月份,美国英伟达公司首席执行官黄仁勋接受媒体采访时说,英伟达计划向美国开放人工智能研究中心(OpenAI)投资1000亿美元,双方将共建大规模数据中心。此外OpenAI与甲骨文(Oracle)、日本软银联合宣布,将在美国新建五个人工智能数据中心,未来三年总投资预计超过4000亿美元。 近期苏姿丰在活动上表示,AMD 的 MI450 系列芯片和 Helios 机架级产品正展现出强劲发展势头,在超大规模数据中心运营商、原生人工智能企业及主权人工智能机构中,已获得多个吉瓦级(gigawatt-scale)项目机会。她认为到 2030 年,数据中心市场规模将达到 1 万亿美元。 美光数据显示,AI服务器的DRAM容量需求是普通服务器的8倍,NAND 容量需求则达到3倍,单台AI服务器存储需求更是高达2TB,远超传统服务器的配置标准。 据业内人士透露,北美大型科技企业担心NAND价格飙升,已开启“恐慌性囤货”,部分供应商明年NAND供货量已被抢订一空。 SK海力士在今年第三季度财报电话会议上透露,不仅HBM,而且明年用于服务器、PC和移动设备的通用DRAM的供应也已经全部预订完毕。除此之外,美光2026年底前的HBM产能已全部预售完毕。 “集体涨价潮”来袭 由于半导体存储行业对供需极为敏感,一旦出现供需错配,价格就会迅速作出反应,成为最直观的市场风向。 据行业消息,存储芯片企业闪迪(SanDisk)宣布,其11月NAND闪存芯片的合约价格上调50%。值得注意的是,这也是闪迪今年以来至少第三次涨价,其在4月宣布全系涨价10%之后,又在9月初针对全部渠道和消费类产品执行10%普涨。 这一举措凸显出存储市场的供应紧张。闪迪表示,第一财季NAND产品需求超过了供应,库存周转天数从135天减少到115天,预计这一趋势将持续到2026年底。 闪迪的涨价在存储模组产业链引发了震动,使得创见、宜鼎、宇瞻等存储模组厂商暂停出货并重新评估报价。 实际上,从2025年9月以来,三星宣布第四季度DRAM价格上调15%-30%,NAND价格上调5%-10%,其中,企业级固态硬盘(SSD)涨幅高达15~35%,而服务器存储器的RDIMM价格更是上涨40%~50%;美光更是将存储产品价格拉高20%-30%,并暂停报价一周以消化涨幅;群联恢复报价后涨幅约10%,被视为NAND涨价的明确信号。 模组厂方面,南亚科技第三季度合约价格环比上涨70%,预计第四季度还将上涨 50%。华邦三季度合约价格上涨 60%,预计第四季度还将上涨 20%,合约价格将比第二季度的低谷高出 80%至 90%。 为了更好的掌握节奏,原厂过去常用的季度或者年度合约价,被压缩到按月甚至按批次报价,现货市场波动更频繁,议价权明显向上游集中。除了提价,行业供需规则也发生了变化,由于每一块HBM都需针对特定AI GPU定制,客户需提前一年下单锁定产能,这种“定制化+长周期”的订货模式,进一步凸显了其战略价值。 上游涨价后,现货市场反应更为激烈,DDR4芯片半年累计涨幅超200%,出现与DDR5价格倒挂的罕见现象,闪存芯片持续上涨,单单是9月到11月期间,最高涨幅110%,创下十年来的最大涨幅。 颗粒涨价传导到存储成品后,在终端市场上,存储产品价格翻倍。有华强北商家表示,从8月份就感受到所有内存颗粒都有涨价的趋势,涨价也波及手机闪存价格,导致价格每天都不一样,整体一路上涨。 据闪德资讯消息,9月底3200 DDR4 16G内存条的渠道价格200多元,目前已涨到360元左右。在主流电商平台上,一些热销的DDR4 16G内存条价格在350元~520元之间。 固态方面,据慢慢买比价平台,一款致态1T固态硬盘10月初价格540元左右,目前涨到619元,一款三星1T固态硬盘10月底价格599元,现已涨到659元。 在服务器市场,以SK海力士DDR4 64GB 3200内存条为例,9月份的价格约1500元,现在价格已经在3500-3800元浮动,涨价幅度达1.5倍。 无论是原厂多轮调涨、模组厂暂停报价,还是现货市场的剧烈波动,都说明本轮上行周期已不再是传统意义上的库存修复,而是行业供需结构的结构已发生实质性重塑,涨价是行业主要参与者为获取更大收益作出的调整。 涨价潮流下 价格博弈才是主流 经历了近三年的寒冬后,存储行业终于在这一轮涨价潮中重新迎来曙光。但在看似普涨、利润飘红的表象之下,一场围绕供需、库存、产能与价格的全链路博弈,正在整个产业链悄然展开。 模组厂利润暴涨,但真正的博弈在“库存”上。第三季度,多家模组企业交出亮眼成绩,财报显示,诚邦股份第三季度单季净利润同比增长127.95%;佰维存储,第三季度开始扭亏为盈,利润环比大幅回升;江波龙第三季度净利润为6.98亿元,同比暴增1994.42%。 看起来,模组厂似乎成为涨价潮下最大的受益者。但一位模组厂负责人向界面新闻透露,涨价并不意味着稳稳赚钱。“模组厂并非真正的‘涨价受益者’,利润波动更多取决于库存策略。如果前期囤货量大,但终端价格没跟上,反而会被压住。” 也就是说,模组厂的盈利并非来自产业回暖,而是来自提前布局库存的那一部分人。 该负责人认为,短期内不会再出现“两个月涨70%”的疯狂行情;但中长期趋势仍偏强,未来一年价格上涨 50%~80% 仍可能出现。而这并非市场情绪推动,而是结构性供需错配造成的。“晶圆扩产周期往往要三到四年,而AI需求的爆发是突然的,两边节奏根本对不上。” 涨价潮下,存储代理商也开始集体行动。 据界面新闻消息,深圳有资本凑资约5 亿元,大举囤入 8~22TB HDD,并已持有两个月未出手,赌的就是年底前继续上涨。代理商表示,目前行业里约 八成代理商已满仓囤货。”但他也坦言,渠道真实需求并没有明显变好,“销量与往年差不多,顶多持平。价格涨,不是因为需求变强,而是因为供给被大幅压缩。大量产能被拉去生产HBM,下游通用型DRAM、NAND自然缺货。” 而据闪德资讯消息,部分资金紧张的代理商,则选择在价格波动中快进快出,缓解资金周转压力,以跟上涨价潮。这意味着,对代理商而言,本轮行情并不是“生意好”,而是供给缩紧下的价格推涨,他们看的是供给紧缺能持续多久。 随着芯片供应趋紧,下游的终端厂商也面临较大的成本压力。由于几乎所有的智能设备,都离不开存储,对于小型企业来说,囤货成本过高,无货则无法生产,进退两难。而像手机厂商企业,议价空间则明显下降,话语权逐步转向持货者。 总结 由于AI 数据中心对存储产能的巨量拉动,整个产业链正出现罕见的“全品类普涨”:从消费级 NVMe SSD、DDR4 内存条,到企业级存储系统与大容量 HDD,几乎所有品类都在同步上涨。 在这一轮涨价潮中,产业链的受益格局也愈发清晰:原厂因掌握核心产能与定价权,是最大的赢家;模组厂凭借库存策略成为结构性受益者;代理商与渠道商则处在价格波动最大的区间,既可能暴利,也可能被套;而终端企业只能被动承受成本上升。 对于后市,摩根士丹利表示,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”,到2027年全球存储市场规模有望向3000亿美元迈进,存储芯片行业或正迎来新一轮产业周期的起点。 至于“超级周期”的走势变化,行业普遍关注两个关键信号: 其一,北美AI 资本开支是否放缓。当前生成式 AI 对 HBM、DRAM 与 NAND 的需求持续强劲,只要云厂商仍在扩建数据中心,上涨动力就不会消失。 其二,上游产能是否真正释放。目前原厂普遍维持减产策略,新增产线与先进工艺爬坡都需要时间;只有当产能大规模恢复,而需求增速未能同步时,价格才可能迎来反转。 但从目前的节奏来看,这场由供需错配驱动的涨价周期,仍远未结束。

18126200184

我的评论

最新评论