本周存储市场呈现出温和调整阶段,开始出现结构分化态势。

内存价格开始出现波动,但幅度有限;SSD市场依然保持坚挺。

由于前期所有存储品类的价格持续处于高位,超出多数买家心理接受范围,导致市场观望情绪浓厚。

库存方面,目前平均DRAM水位已降至8周,低于去年同期的10周,更远低于2023年初的31周水平,供应端持续处于吃紧状态。

当前能够稳定供应DDR4内存的模组厂,仅剩华邦电与南亚科,考虑到市场需求强劲,短期内供需难以平衡,价格仍会维持高位。

为应对存储资源供需失衡,部分企业已调整采购策略,采用提前锁单、签订长期合约来等方式应对。

例如与三星电子、SK海力士签订2–3年中长期供应合同,以保障未来库存稳定。

此前行业普遍采用的供应合同周期,多为季度至一年。

具体产品方面,DRAM市场:价格涨势放缓,逐步趋稳并伴随小幅松动,市场回归理性;

SSD市场:涨势放缓,但报价混乱,OEM厂商锁仓观望。

Flash颗粒市场:实际成交价超出预期,客户被动补库观望。

USB市场:涨幅放缓趋稳,颗粒市场货源紧张。

总体来看,当前的价格回调有助于市场逐步回归理性,维持健康发展态势。

注意:以下市场价格波动较快,以实际成交价格为准。

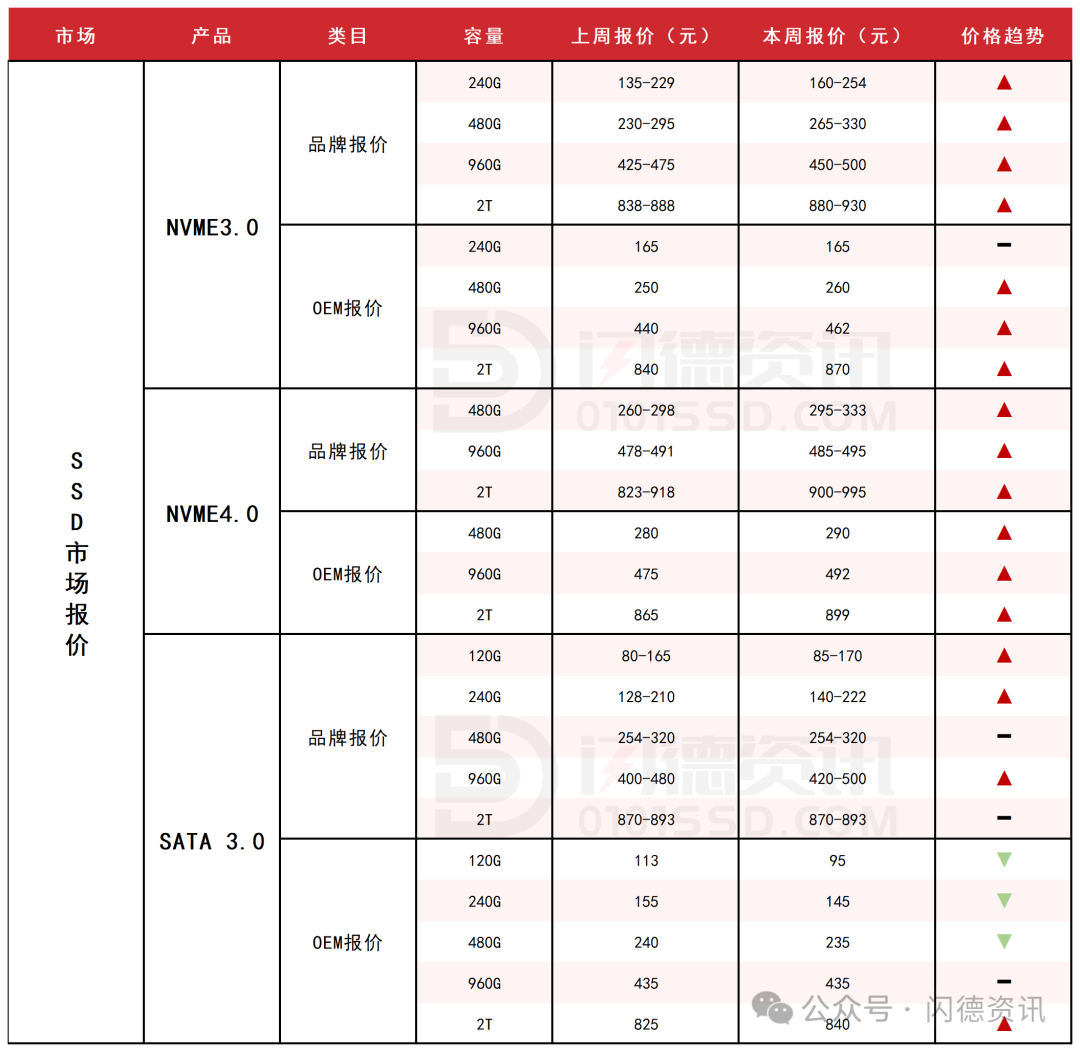

SSD固态市场

本周SSD市场涨势有所放缓,但因晶圆端再次提价及主控芯片持续紧缺,市场报价混乱。

目前芯片价格较贵,做货市场难以接受。

OEM厂商普遍处于锁仓观望状态,短期不再新增订单,等待合约价进一步明朗。

通路市场流通货源有限,部分现货报价日内多次变动,市场暂未有肯定的价格。

整体来看,当前行情经历一段适度的调整与整固,将更有利于产业链的持续健康发展。

本周NVME3.0大致报价,所有容量呈上涨态势,涨幅区间在5%-19%左右;

本周NVME4.0大致报价,所有容量呈上涨态势,涨幅区间在2%-14%左右;

本周SATA3.0市场报价,除480G和2T容量不变,其它容量呈上涨态势,涨幅区间在5%-9%左右。

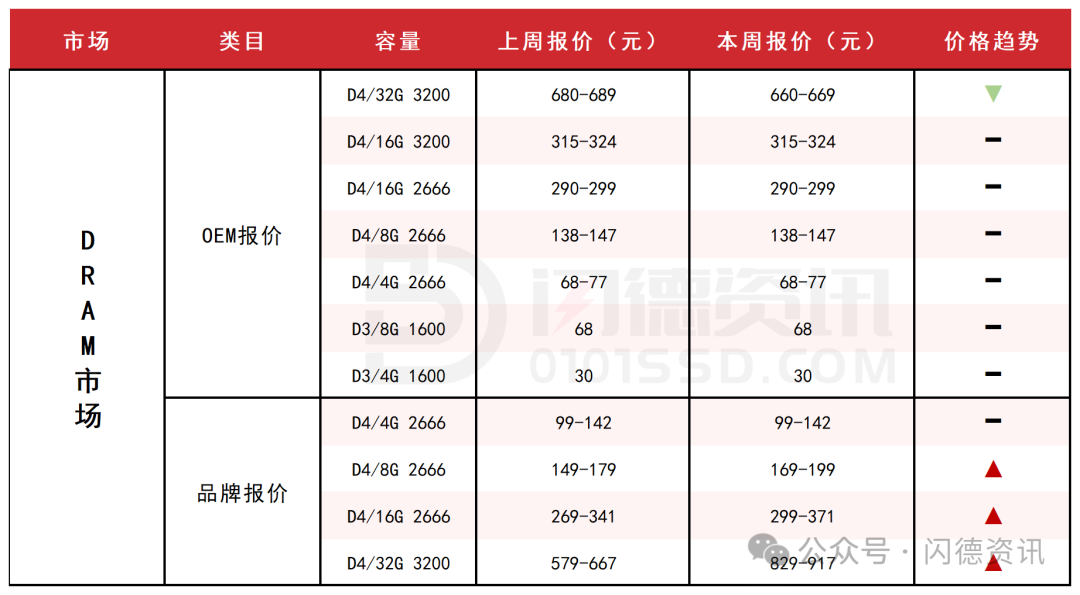

DRAM内存市场

本周DRAM市场前期凌厉的涨势已有所放缓,价格整体趋于平稳并伴随一丝小幅松动。

当前市场买气仍保持乐观,交易心态趋于理性,普遍持谨慎观望态度,避免追高。

消费电子终端需求尚未全面复苏,但来自数据中心和AI服务器的需求非常强劲。

前期价格的持续上涨已让消费电子与服务器制造商面临显著成本压力,并已开始将这部分成本转嫁给终端消费者。

市场普遍看好近期行情,但鉴于当前价格已处高位,保持谨慎。

本周内存OEM市场报价,D4板块,除32G容量下跌3%左右,其它容量保持不变.

D3板块,所有容量保持不变。

FLASH颗粒市场

本周Flash Wafer固带晶圆原厂合约价延续涨势,64G TLC涨幅10%以上,实际成交价比合约价还高。

供应端拉涨态度明确,但下游客户需要时间消化成本压力。

现货供应持续紧张,进一步加剧了市场缺货预期,推动存储产业链进入新一轮涨价周期。

但终端需求未能同步跟进,导致下游客户在涨价预期与低迷现实间被动补库、谨慎观望。

点击此处关注,获取最新资讯!

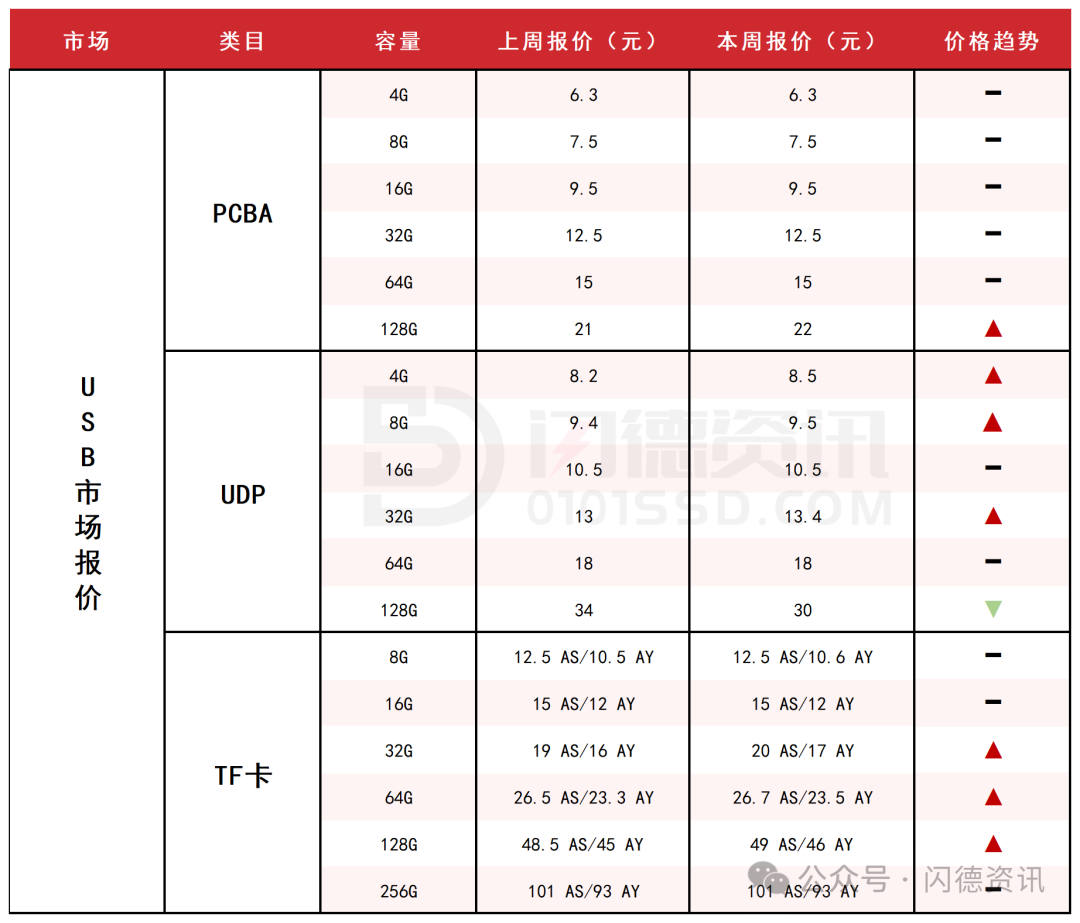

USB市场/TF卡市场

本周USB报价涨幅放缓趋向平稳,原厂晶圆还在持续拉涨,颗粒市场货源紧张,市场报价混乱。

上游的成本压力传导至下游TF卡市场,部分容量小幅持续上调,若上游能在11月释放部分库存,市场涨幅有望逐步趋稳。

本周PCBA大致报价,除128G容量上涨5%左右,其它容量保持不变。

本周UDP大致报价,4G-8G、32G容量上涨1%-4%左右,16G和64G容量不变,128G下跌12%。

本周TF卡市场大致报价,除32G-128G容量上涨1%-5%左右,其它容量保持不变。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论