本周存储行业动态,主要聚焦在原厂延迟DDR4生产和出口豁免两大变动。

由于DDR4价格倒挂现象导致供需失衡,已连续4个月上涨,利润超过DDR5。

市场的旺盛需求,也让存储厂商决定维持DDR4生产。

继三星延长DDR4停产计划后,SK海力士也宣布延长到2026年,以无锡工厂为核心大幅增加DDR4产量。

原本计划抢占DDR4市场份额的下游厂商,将面临更复杂的市场压力。

这一消息在资本市场也得到了体现,国内相关存储厂商均大跌5%。

但从竞争获益角度看,三星电子凭借DDR4领域产能规模与技术积淀,或将成为最大赢家。

上游厂商就剩下美光,维持DDR4停产计划,聚焦DDR5产品迭代与市场渗透。

美国出口方面,已撤销三星、SK海力士、台积电南京厂豁免。

这意味着,未来出口受管制的的半导体设备或零件时,如NAND、DRAM等产品,可能会延缓相关企业的产能扩张计划,对全球半导体供应链的稳定性也存在潜在风险。

模组厂方面,因DDR4与DDR5报价上涨、出货放量,南亚科8月财报创下43个月以来新高,营收67.6亿元新台币。

其它动态方面,SK海力士已为M16厂引进首款量产型High NA EUV设备,为下一代存储器开发提供强大助力,预计会首先用在HBM相关产业链,将巩固高端存储市场竞争优势。

具体产品,DRAM市场,成品内存条接受度低,价格小幅回落,出货缓慢,服务器颗粒炒作依然火热。

SSD市场,价格预计小幅上调但反弹有限,终端需求仍淡,线下渠道疲软。

Flash Wafer市场原厂大容量合约价下调,32G TLC现货小幅上涨,低容量产品边缘化。

USB市场颗粒与TF卡价格小幅上涨,需求略好转但备货不多。

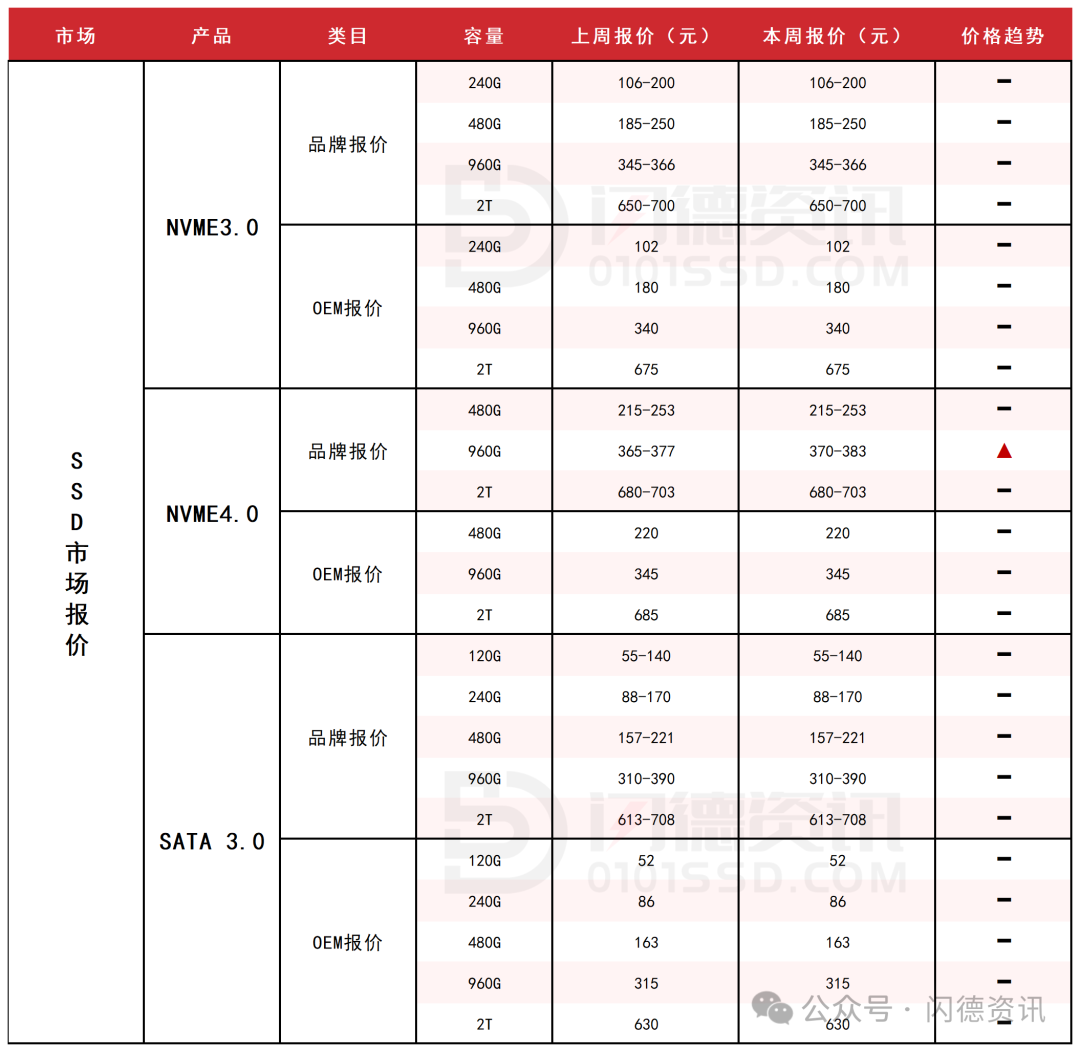

SSD固态市场

本周NVME 3.0大致报价,所有容量保持不变。

本周NVME 4.0大致报价,960G容量上涨1%,其它容量不变。

本周SATA 3.0市场报价,所有容量保持不变。

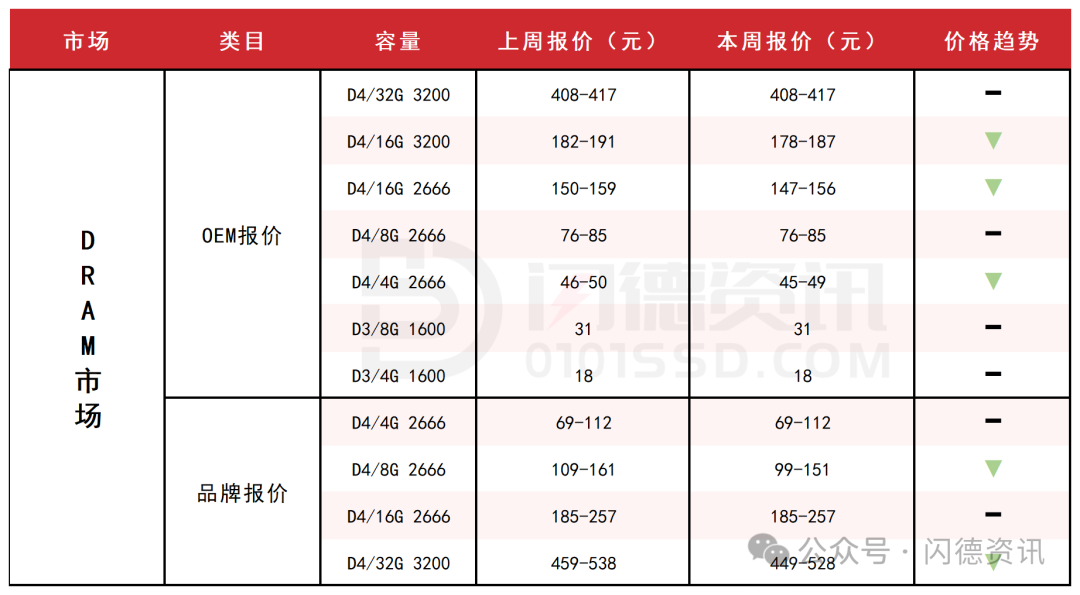

DRAM内存市场

本周内存OEM市场报价,D4板块,8G 2666和32G 3200容量不变,其它容量呈下跌态势,跌幅均在2%左右。

D3板块,所有容量保持不变。

FLASH颗粒市场

USB市场/TF卡市场

本周PCBA大致报价,32G和128G容量下跌1%-2%左右,其它容量不变。

本周UDP大致报价,4G容量下跌2%,128G容量不变,其它呈上涨态势,涨幅区间在1%-4%左右。

本周USB 3.0市场大致报价,16G容量下跌1%,32G-128G容量上涨2%-5%左右。

本周TF卡市场大致报价,8G-16G、128G上涨1%左右,其它容量不变。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论