据闪德资讯获悉,英伟达公布2026财年第二财季财报,虽整体业绩击败预期,显示AI芯片需求强劲,但数据中心相关营收未达市场高预期,且中国业务持续停摆,致盘后股价下跌。

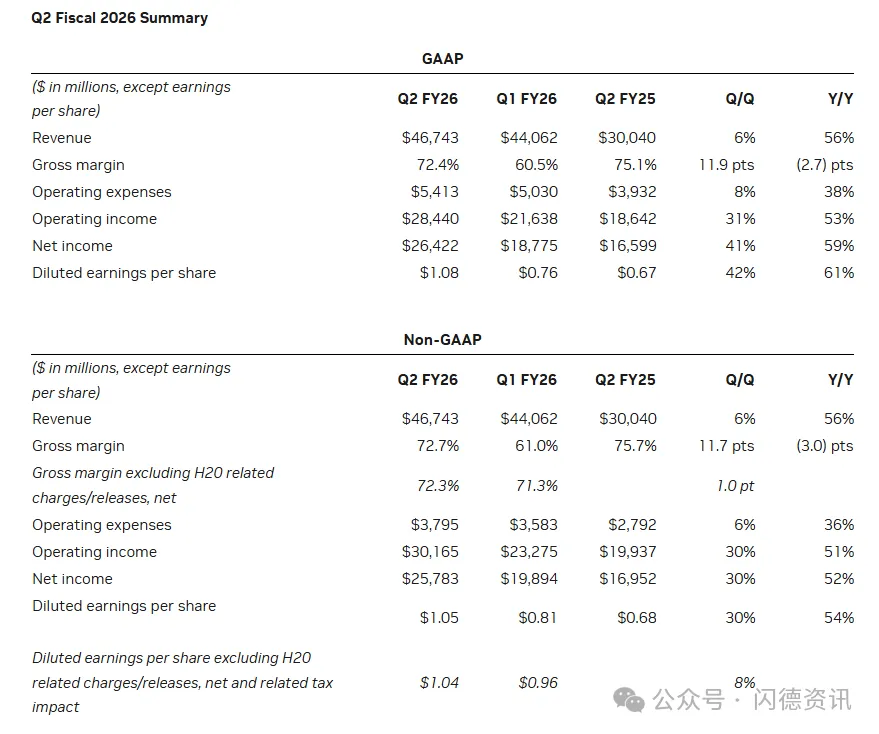

第二季同比营收达467亿美元,同比增长56%,环比增长6%。

数据中心业务贡献411亿美元,占比超过八成。

受益于Blackwell架构产品放量,数据中心收入环比增长5%,其中Blackwell数据中心收入环比上涨17%。

CEO黄仁勋表示,推理和训练性能需求爆发,Blackwell正成为全球AI平台核心。

本财季未向中国客户销售H20产品,但向中国以外非受限客户出售约6.5亿美元H20,释放1.8亿美元此前预留库存。

预测第三季度经调整的非GAAP毛利率将达73.5%,将继续设法在本会计年度让毛利率回升至74~76%。

相较第二季度经非GAAP毛利率为72.3%、高于第一季度的61.0%,但低于去年同期的75.7%。

若非因为中国相关费用,第一季度非GAAP毛利率本可达到71.3%。

去年同期毛利率较高,是因为第二季度Blackwell营收主要来自完整的数据中心系统,去年以Hopper HGX系统为主。

相关AI芯片股AMD、美光、博通、Marvel,分别下跌1.53%、0.97%、1.15%、0.45%。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论