本周存储市场动荡明显,主要来自上游材料供应和微软更新两方面。

受AI服务器需求爆发式增长持续拉动,相关基板材料供货紧张,压力已传导到消费端存储相关产品。

封测环节吃紧,BT基板第三季度交期延长,甚至近期不再承诺交付日期。

这些情况加重DDR4内存价格倒挂,内存涨幅最高能到25%,导致上游供应紧张,下游厂商成本压力明显。

以及Windows 11推送的8月更新,导致部分SSD型号在容量占用60%以上、数据传输超过50GB的情况下,出现掉盘问题,好在没有大规模爆发,但对业内影响较大,相关存储厂商和微软已在调查当中。

三大原厂动态方面,均聚焦HBM等高产值业务,预计在HBM4市场,SK海力士凭借技术与产能优势,将拿下50%的市场份额,独占鳌头。

三星也在全力追赶,瓜分30%市场份额,美光占据20%。

现阶段三星HBM4产品顺利通过英伟达验证,计划8月底进入预生产阶段,以及三星9100 Pro PCIe 5.0 SSD推出8TB版本,这些组合拳令市场对其重拾信心。

预测三星凭借低基数效应,明年HBM销售额的增长预期,有望实现105%同比增幅,呈现触底反弹态势。

美光与SK海力士为33%与14%,技术迭代速度成为市场份额变动的关键变量。

资本市场也热闹非凡,芯片股点燃市场热情,存储相关股票也跟着水涨船高,上证指数本周突破了近十年的高点,冲到3760点。

趁着这波行情,不少公司比如德明利选择减持,部分资金也顺势解套离场,可以说是“皆大欢喜”,但也透出短期资金博弈的味道。

模组厂方面,南亚科启动价格调整,8月DDR4订单均价上调11%-16%,成为本轮行情主要受益者。

下半年DDR4供给缺口预计扩大到10%-15%,处于供大于需局面,正在考虑调整报价。

具体到产品方面,DRAM价格延续上涨趋势,大容量颗粒紧缺,渠道小幅备货,但价格波动较大。

SSD价格横盘下跌,需求不理想,加上本周曝出的Windows更新漏洞,加剧观望情绪。

Flash Wafer合约价相对稳定,消费端拉货疲软小幅回调。

USB市场需求有好转,以出货为主;TF卡依旧低迷,需求没有明显起色。

整体来看,临近开学季,本周DRAM和SSD市场动荡明显,旺季备货力度有限,可关注供应链的成本变化,适时调整采购策略。闪德君建议,投资需谨慎,避免高风险操作。

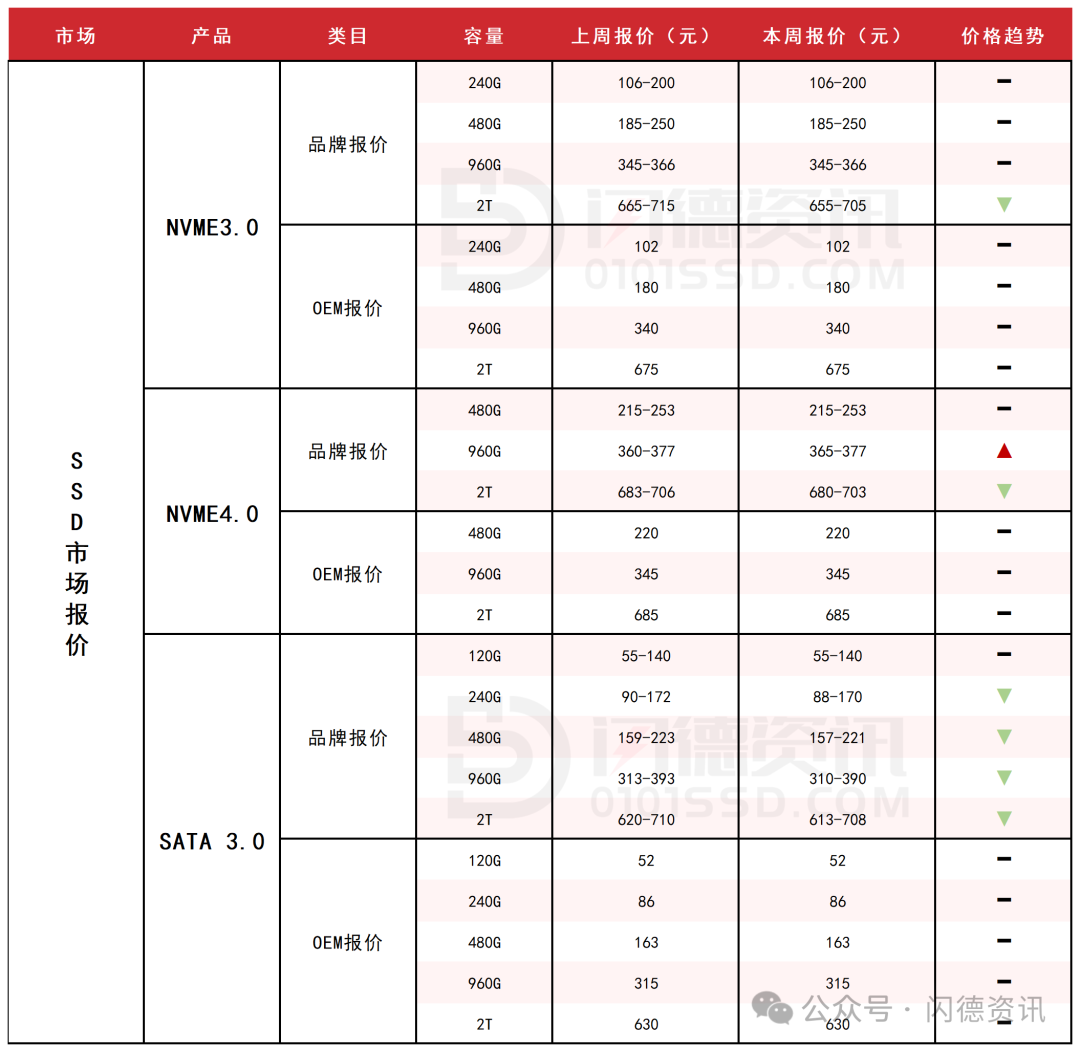

SSD固态市场

SSD市场价格已连续横盘三个多月,整体处于“卡位不动”状态。

虽然部分商家已开始提前备货,但力度很弱。

往年此时本该上调,但今年需求不好,导致卖价不涨反跌,资金更多流向内存市场。

短期僵局难破,市场普遍指望9月的传统旺季能带来需求复苏。

另外Windows 11更新漏洞引发多品牌SSD故障,涉及QL主控型号,市场观望情绪加剧。

本周NVME3.0大致报价,除2T容量下跌2%外,其它容量保持不变。

本周NVME4.0大致报价,480G容量不变,960G上涨1%。

本周SATA3.0市场报价,除120G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

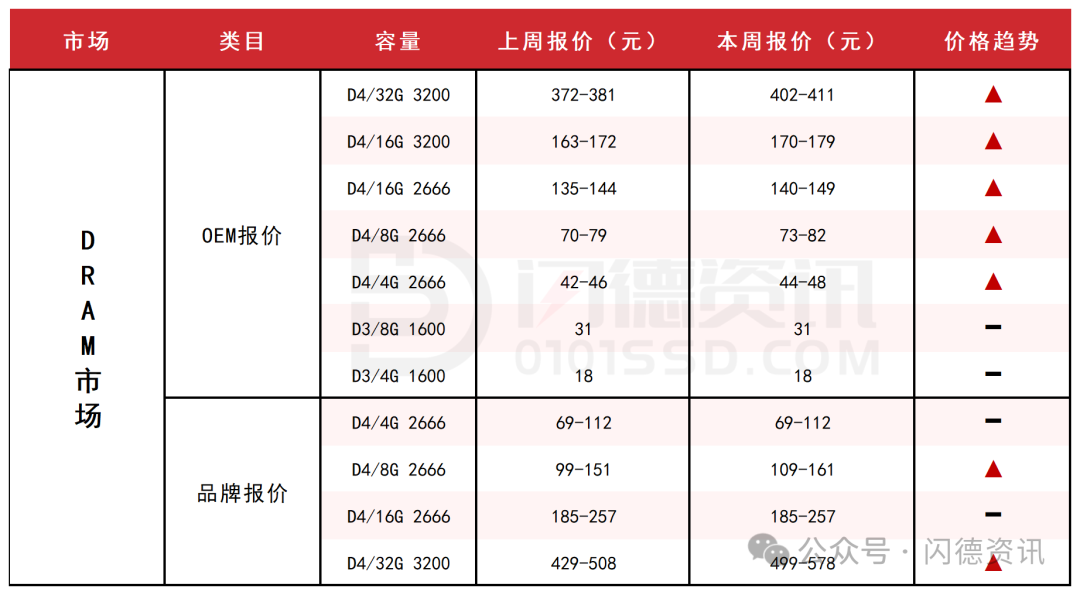

DRAM内存市场

本周DRAM市场价格延续上涨趋势,部分大容量现货颗粒供应紧张,价格水涨船高,32G/64G 3200服务器内存较年初实现翻倍上涨。

国内市场在价格上行带动下需求略有回暖,加之旺季临近,部分渠道开始小幅备货。

近期价格波动较大,需保持理性操作,控制好库存水位。

本周内存OEM市场报价,D4板块,所有容量呈上涨态势,涨幅区间再4%-8%左右。

D3板块,所有容量保持不变。

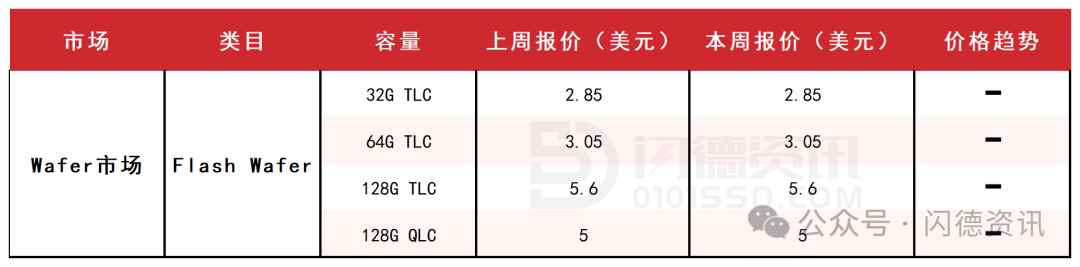

FLASH颗粒市场

本周Flash Wafer原厂合约价格相对稳定,供应端库存保持健康水平,企业级需求持续支撑合约价格,现货市场因消费端拉货疲软出现小幅回调。

INK DIE与拆机货供应充足,但内地卖价混乱。

短期趋于稳定,保持流速。

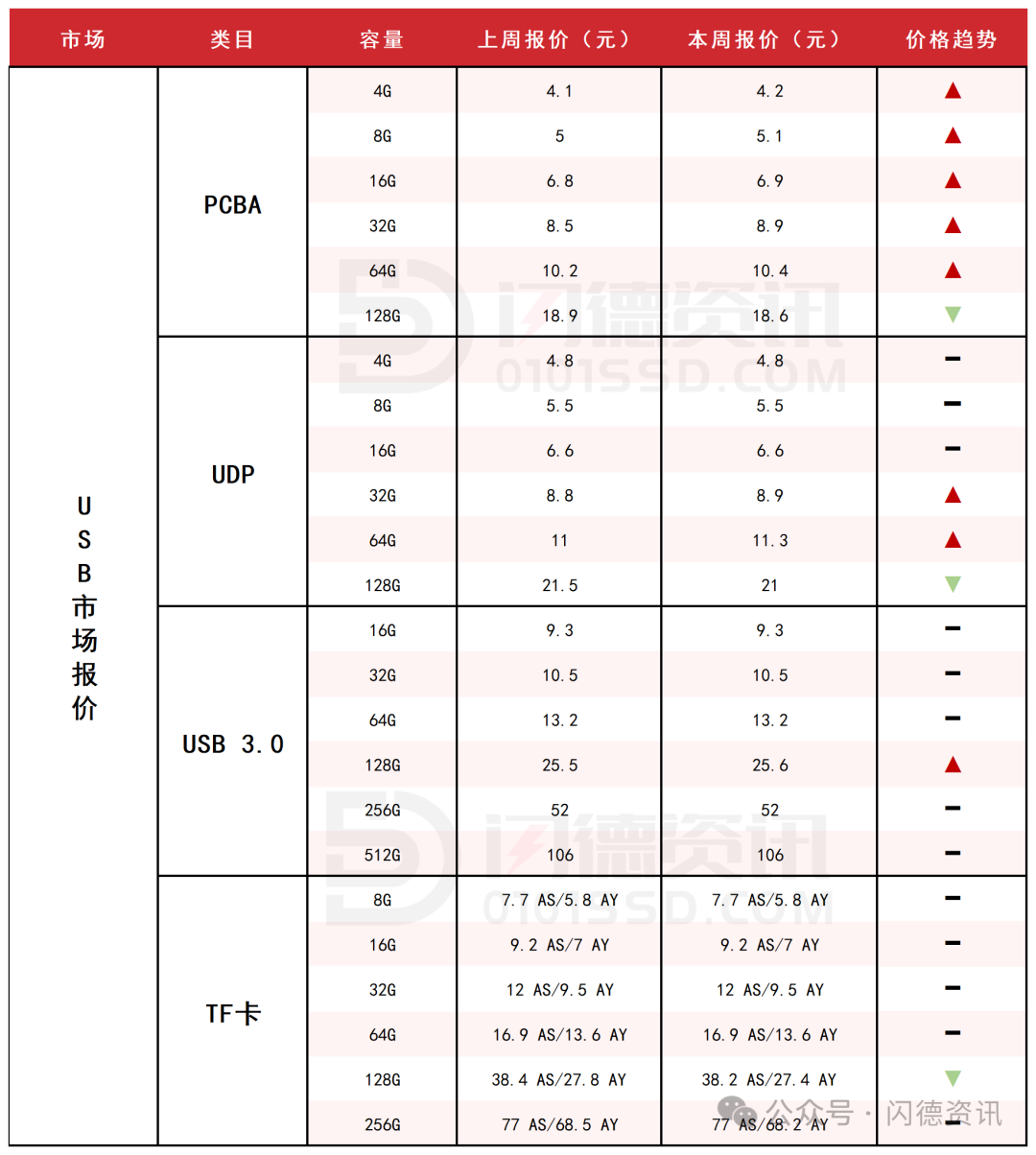

USB市场/TF卡市场

本周USB市场价格小幅上调,市场需求有好转一点,但还是以出货为主。

TF卡终端需求无起色,市场萎缩导致“僧多粥少”,封测厂涨价,但影响有限,对单操作为主。

本周PCBA大致报价,除128G容量下跌2%,其它容量呈上涨态势,涨幅区间在2%-5%左右。

本周UDP大致报价,除32G-64G容量上涨1%-3%左右、128G下跌2%外,其它容量保持不变。

本周USB3.0市场大致报价,除128G容量上涨1%左右,其它容量保持不变

本周TF卡市场大致报价,除128G容量下跌1%左右,其它容量保持不变。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论