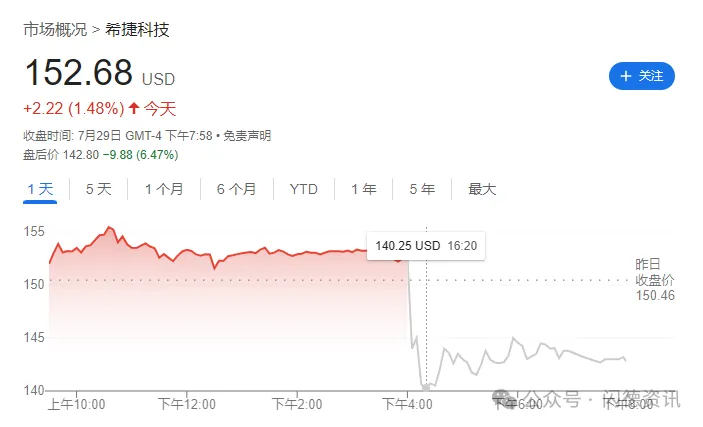

据闪德资讯获悉,希捷科技预测第一季度营收略低于预期,原因是个人电脑市场持续不确定,导致存储设备需求疲软,股价在盘后交易中下跌8%。

尽管人们对设备上的AI功能和预期的Windows 11更新周期持乐观态度,但随着消费者在不断变化的宏观经济和全球贸易格局中前行,个人电脑的终端市场需求仍然不确定。

该公司预计截至9月的第一季度营收25亿美元,上下浮动1.5亿美元,低于分析师平均预期的25.1亿美元。

预计本季度调整后利润为每股2.3美元,上下浮动20美分,而普遍预期为每股2.33美元。

分析师表示,在贸易谈判期间,消费者将出货量提前至上半年,因此个人电脑市场的增长仍存在不确定性。

IDC数据,第二季度全球个人电脑出货量增长了6.5%。

另外,西部数据凭借着11-platter designs和OptiNAND技术优势,挑战希捷的HAMR领导地位。

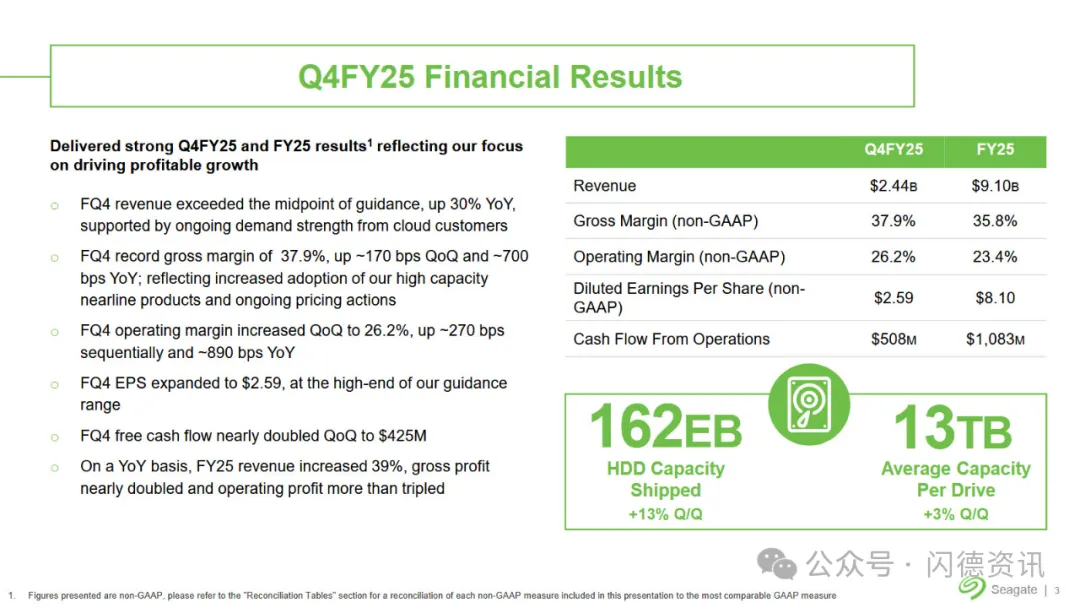

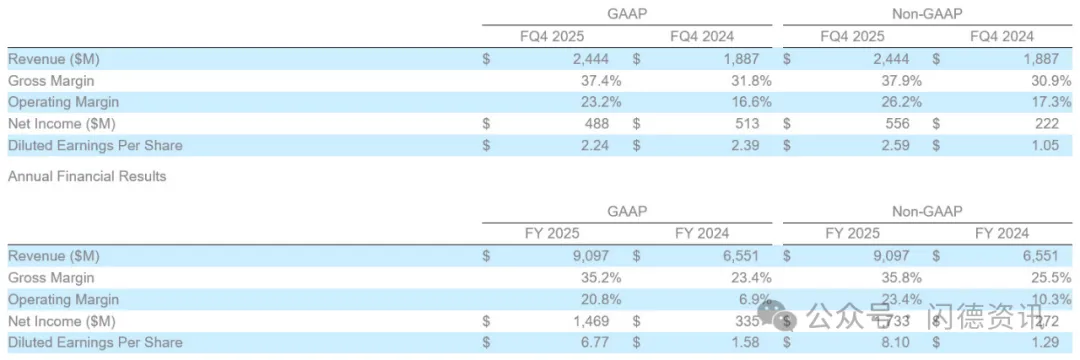

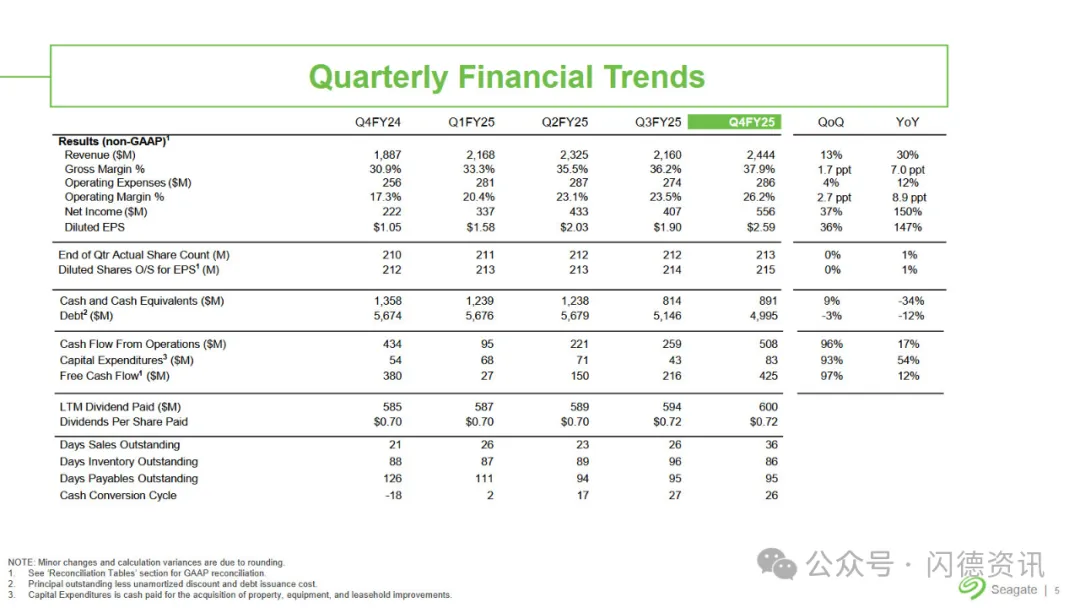

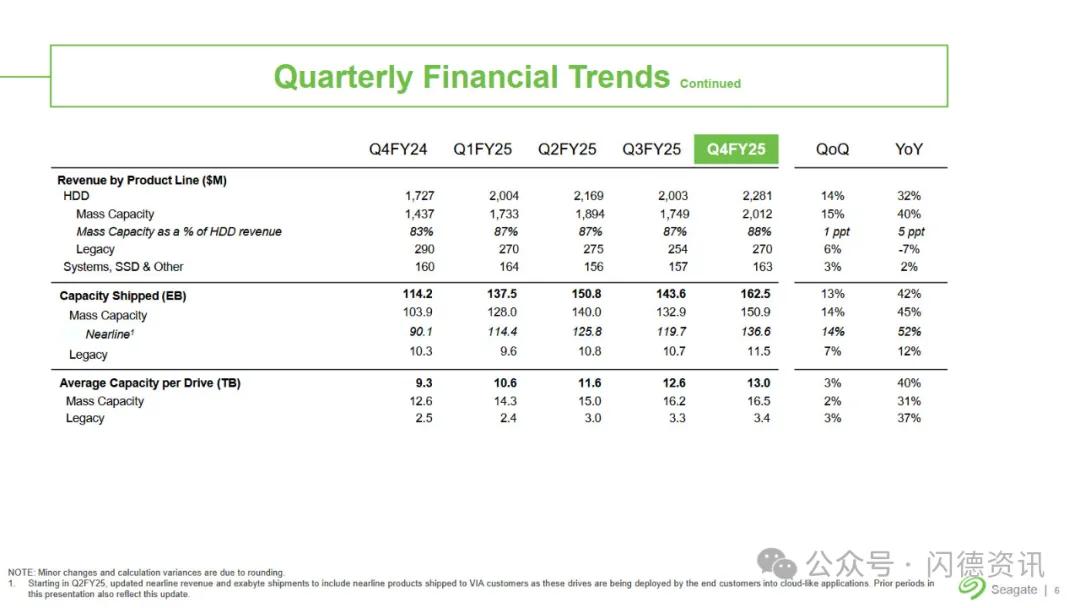

截至6月27日的第四季度,希捷营收24.4亿美元,略高于分析师预期的24.3亿美元。

受云需求和HAMR技术采用的推动,营收增长30%。

调整后每股收益为2.59美元,高于预期的2.45美元。

毛利率从2024年第四季度的30.9%增至37.9%(非公认会计准则),净利润5.56亿美元(非公认会计准则)。

希捷表示,第一季度的预测考虑了2028年到期的可交换优先票据的净稀释影响,并预计当前全球关税政策的影响微乎其微。

谨慎的预期归因于企业支出的不确定性和宏观经济逆风,但该指引也说明了易受周期性波动影响的行业需求的脆弱性。

HDD行业正处于十字路口。

尽管2025年第一季度出货量下降9.5%,收入下降8.4%,但长期前景依然乐观。

云计算和人工智能应用正在推动对高容量、高性价比存储的需求,而HDD在近线环境中仍占据主导地位。

希捷的HAMR路线图,目标是到2026年中期推出32 TB和36 TB的硬盘。

希捷已出货超过100万块HAMR硬盘。

AI存储格局正在快速演变,SSD正在逐渐取代HDD,用于处理速度至关重要的工作负载。

预计在AI训练和推理服务器的推动下,企业级SSD (eSSD) 需求将在2024年至2030年期间以35%的复合年增长率增长。

虽然希捷的HDD对于大规模数据存储仍然具有成本效益,但AI训练环境向SSD的转变可能会削弱长期增长潜力。

例如戴尔科技集团2025年将122TB SSD集成到PowerScale系统中,这说明了行业向高速存储转型的趋势。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论