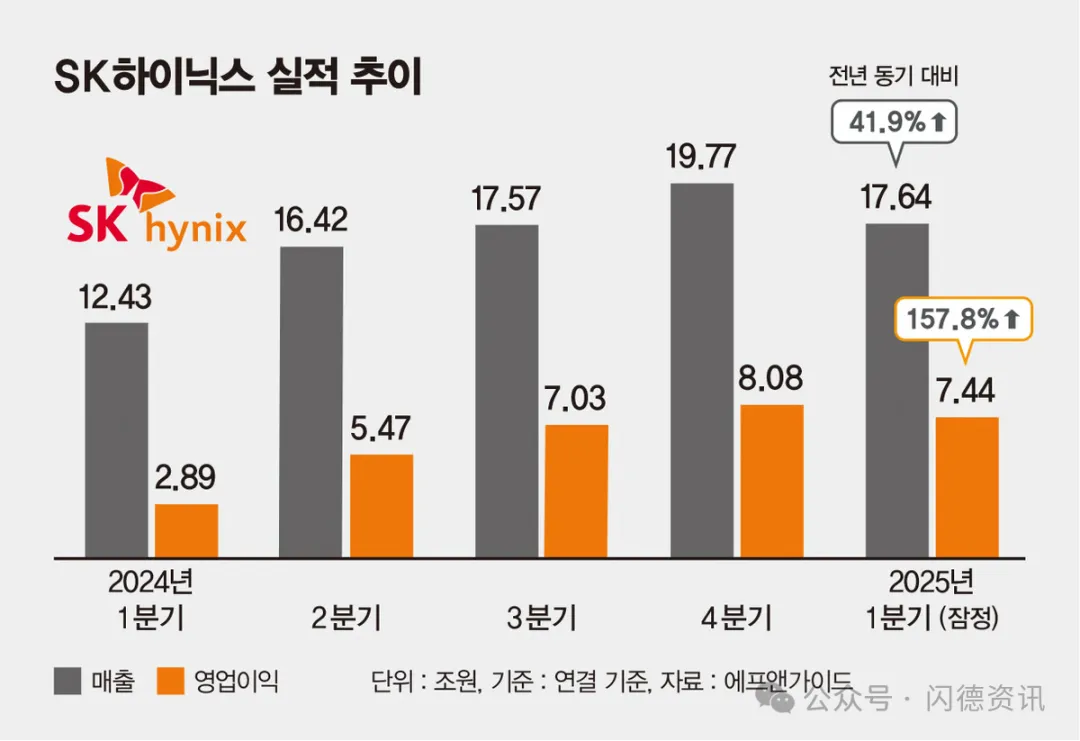

据闪德资讯获悉,SK海力士今年第二季度的销售额将环比增长20%,达到21.1万亿韩元,营业利润将增长22%,达到9.1万亿韩元。

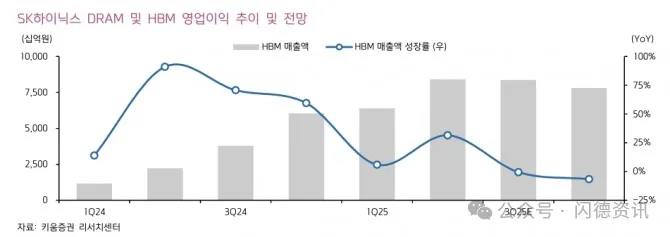

HBM和NAND的出货量将超出预期。

由于通用DRAM销售价格涨幅低于预期,混合平均售价环比增长3%。

DRAM销售额和营业利润将分别比上一季度增长21%和29%,达到17万亿韩元和9.7万亿韩元。

DRAM领域的营业利润将在第三季度首次突破10万亿韩元。

第三季度销售额预计将增长3%,达到21.7万亿韩元,营业利润将增长7%,达到9.7万亿韩元。

DRAM销售额将环比增长3%,达到17.5万亿韩元,营业利润将增长4%,达到10.1万亿韩元。

预计位增长率将增加5%,12hi HBM3E的供应量将增加,但由于美光的进入,市场份额下降。

通用DRAM将增长3%,HBM将增长4%,混合平均售价将增长1%。

此外,NAND销售额将增长2%,3.7万亿韩元,营业亏损0.3万亿韩元(持续亏损)。

不过,下半年对SK海力士在HBM市场的垄断地位的担忧将会加剧。

这是因为预计美光和三星电子等竞争对手将加速进入市场。

SK海力士HBM领域的强劲表现持续,股价也一直在上涨。不过,美光预计将在下半年进入HBM3E市场,三星电子也将开始提供HBM4的样品。

外界对SK海力士维持垄断市场地位的担忧将会增加,这可能限制进一步上涨。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论