据闪德资讯获悉,美光科技有望实现市场份额目标,因为有能力积极应对英伟达对HBM的需求。

还引领下一代HBM3E和HBM4标准半导体的商业化,预计明年影响力将进一步增强,并对SK海力士和三星电子构成威胁。

报告显示,美光即将公布的第三财季业绩将充分满足投资者的预期。

DRAM平均单价上涨、NAND闪存价格稳定以及HBM业务稳步增长,让美光前景光明。

预测今年HBM的平均装载量将增长30%至50%,市场总规模将超过350亿美元。美光今年下半年的市场份额将达到20%左右。

与去年HBM市场份额估计约5%相比,美光正在迅速缩小与SK海力士和三星电子的差距。

美光还强调了将HBM市场份额提升至与整体DRAM市场份额相当的目标,并且已在短时间内实现了目标。

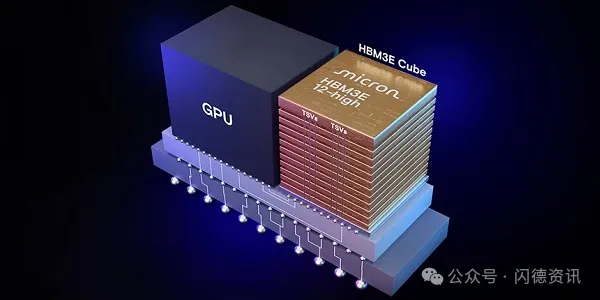

美光目前正在供应搭载于英伟达GB300 AI半导体芯片上的12层HBM3E,同时还在供应将用于下一代产品的HBM4样品。

12层HBM3E和HBM4的溢价将推动美光盈利能力的提升。

报告给出美光科技目标价120美元。

考虑到美光股价自4月以来已大幅上涨88%,这个预期也算足够乐观了。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论