目前国内存储市场逐渐开始分化,主要表现为内存产品价格上涨,闪存市场比较冷。

在关税不确定性的影响下,前两个季度主要受益于原厂减产或者部分产品停产,市场出现囤货和抢货的现象,促使价格上涨。

存储厂商上半年业绩都被看好,华邦电、南亚科都给出类似的表态。

模组厂对当下的市场普遍乐观看待,因为第二季度的急单较多,出货动能较强。

业内解读,当存储原厂维持减产策略,为了获得一定的利润,产品价格就会显得比较稳定。

本周传出三星电子将退出MLC NAND业务,下个月开始停止接单。

现有客户需要寻找替代供应商,并且市场可能出现供应短缺的问题,这也导致MLC现货价格连续上涨。

此前DDR4的停产传闻,已经让DRAM市场变得非常火热,此番NAND Flash的消息,期待能够带动闪存市场。

具体产品来看,DRAM价格继续上涨,加工成品条价格上涨,需求端的话,国内稍微弱一点,外单强势。

SSD市场,需求没有改善,大部分产品出现倒挂。关税和基板供应紧张,导致很多订单被迫延期,市场情绪略显悲观。

固带晶圆原厂合约价持平,市场变现增多。

USB和TF卡市场平淡,货源供应增多。

整个存储行业正处在调整阶段,保持对市场变化的密切关注,等待需求的出现。

SSD固态市场

本周市场还是以"内热闪冷"为主。内存DDR产品在原厂停产驱动下,导致各品牌商全线下单抢购,特别是外单需求急速升温。

也让个别产品型号创近两年高位,反观闪存市场,差距甚远。不但需求没有起色,而且大部分产品出现倒挂。

SSD市场从3月份开始上涨,让多数商家进行了备货下单,但4月份的PCB的基板供应紧张与关税问题导致很多订单被迫延期。

虽没有出现明显退单事件,但至今仍有一些处于交付中。而如今需求的冷淡,使其悲观情绪加剧。

暂时不宜过度悲观,保持正常流速。目前都是行业内耗,几个大厂的业绩需求,可密切关注原厂合约价的变动才是核心。

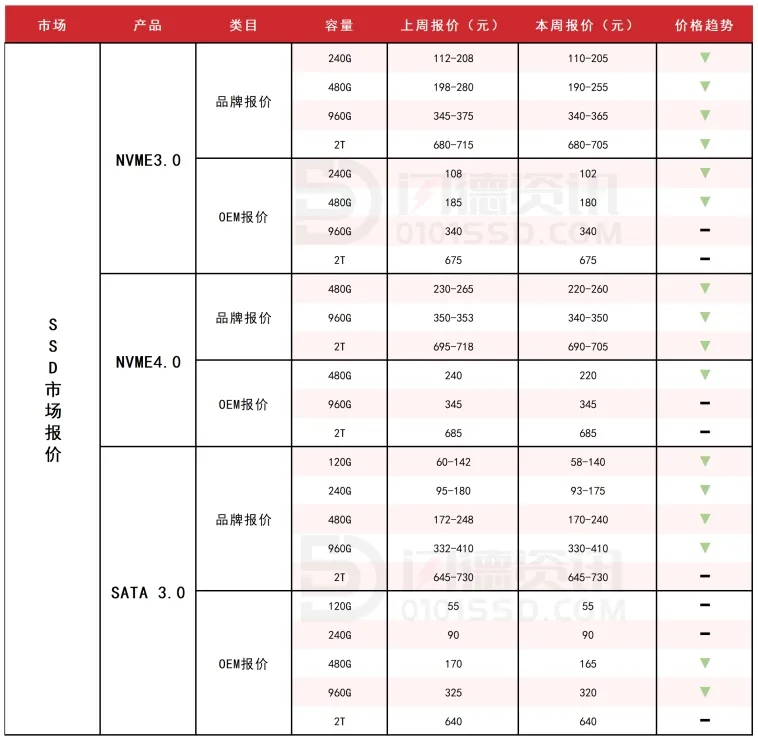

本周NVME3.0大致报价,所有容量呈下跌态势,跌幅区间在1%-4%左右。

本周NVME4.0大致报价,所有容量呈下跌态势,跌幅区间在1%-2%左右。

本周SATA3.0市场报价,除2T容量不变,其它容量呈下跌态势,跌幅区间在1%-3%左右。

DRAM内存市场

本周DRAM市场报价持续上涨,现货颗粒成交活跃推动加工成品条价格延续上行趋势,某星品牌个别型号颗粒价格一路攀升未见回调。

尽管国内需求端表现仍然偏弱,但外单持续强势支撑市场价格走高,目前多数商家因价格处于高位已不敢追涨采购,市场操作转为谨慎的对单模式。

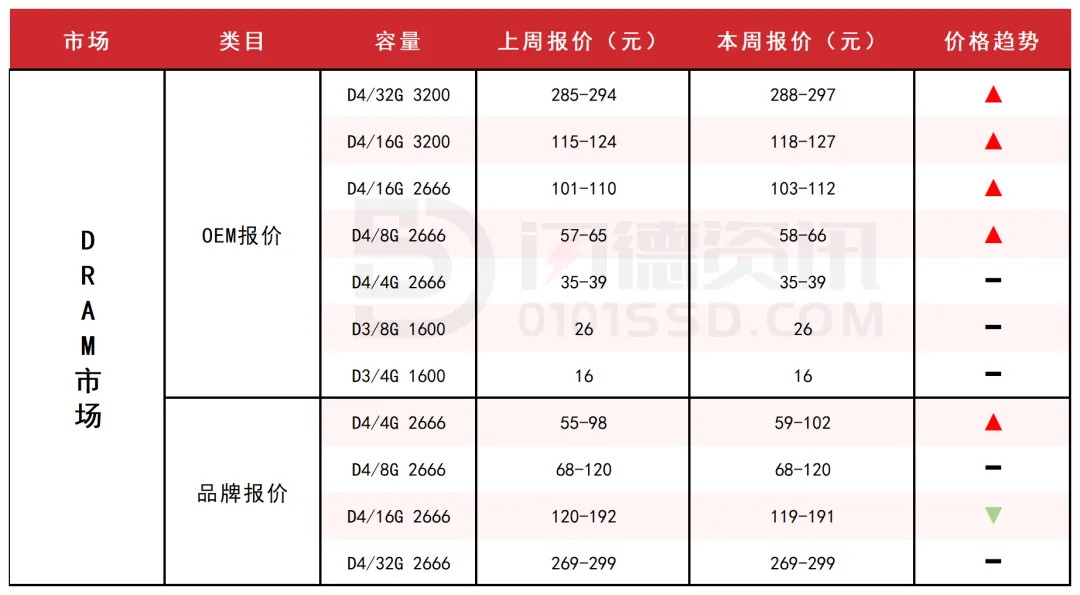

本周内存OEM市场报价,D4板块,除4G容量不变,其它容量呈上涨态势,涨幅区间在1%-3%左右;D3板块,所有容量保持不变。

FLASH颗粒市场

本周FLASH Wafer合约价持平,市场情绪不高,原厂信心保持平淡,静待市场需求出现,当前进入休整期。市场变现行为有增多,需特别关注!

INK DIE测试货与拆机货货量略有增多,保持正常流速,适度观望为宜!

USB 市场/TF卡市场

本周USB市场需求持续低迷,货源供应充足,大部分产品价格出现小幅调整或需带单询价,预计短期仍难有起色,保持流速;

TF卡市场货源供应明显增多,价格比较乱,短期难有机会,对单操作,轻仓保持流速。

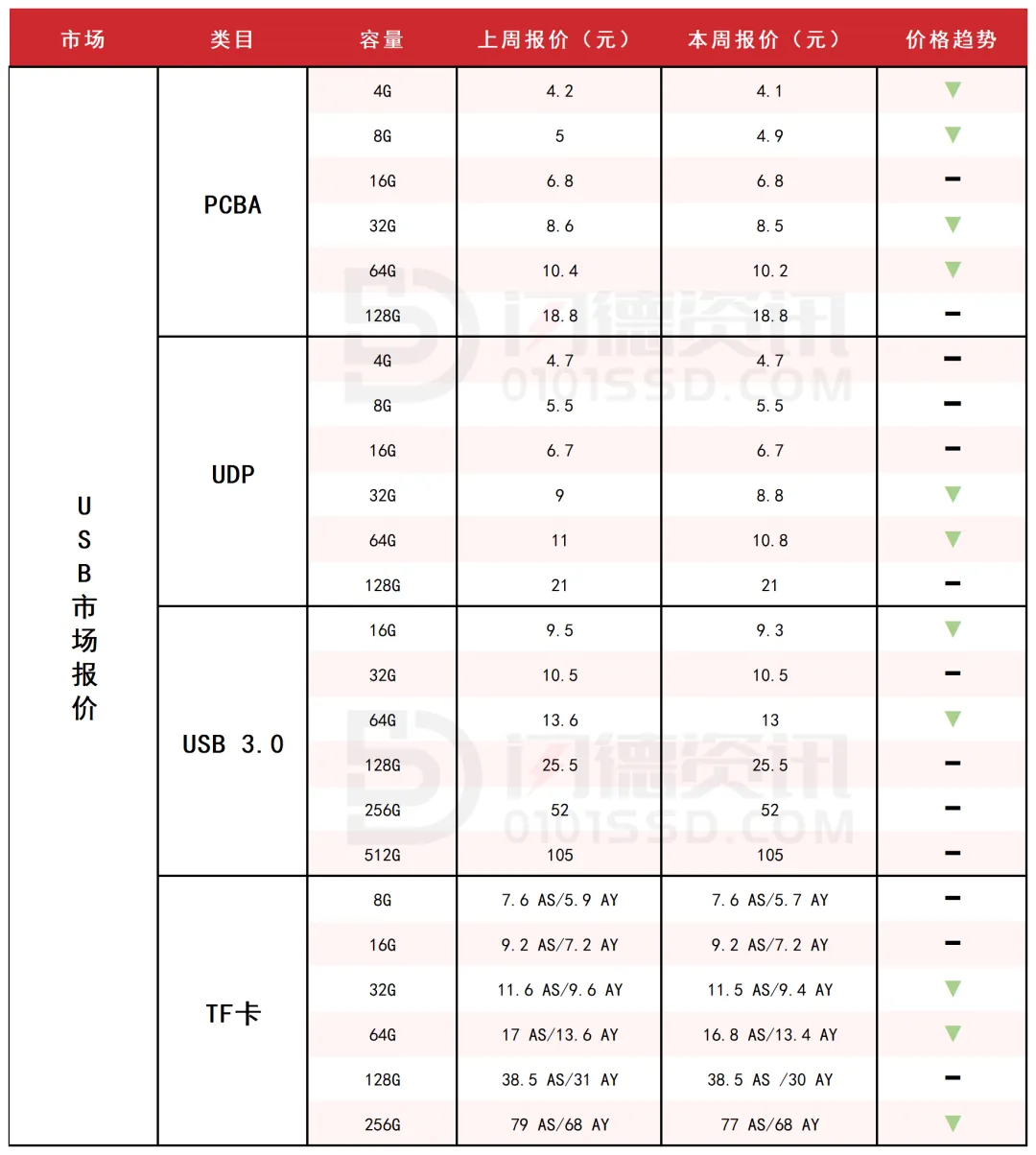

本周PCBA大致报价,除16G和128G容量不变,其它容量呈下跌态势,跌幅区间在1%-2%左右。

本周UDP大致报价,除32G-64G下跌2%左右,其它容量保持不变。

本周USB3.0市场大致报价,除16G下跌2%、64G下跌4%外,其它容量保持不变。

本周TF卡市场大致报价,除8G-16G、128G容量不变,其它容量呈下跌态势,跌幅区间为1%-3%左右。

下周市场策略:保持流速,出货为主。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论