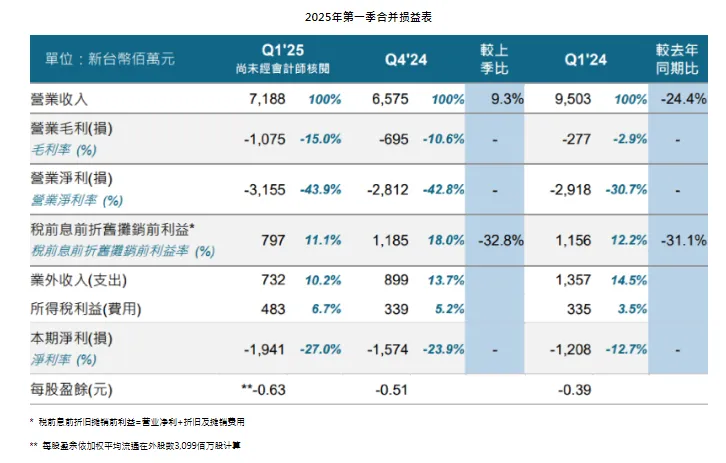

据闪德资讯获悉,DRAM大厂南亚科公布第一季财报,受传统淡季以及单价持续下滑影响,税后净损19.41亿元,亏损比上季与去年同期扩大,每股亏损0.63元,为五季来新低。

第一季营收71.88亿元,季增9.3%,年减24.4%,毛利率下降15%,季减4.4%,年减12.1%,营业利润率下降43.9%,季减1.1%,年减13.%,净利率下降27%。

第一季DRAM平均售价季减低个位数百分比 (1-3%),销售量季增高个位数百分比 (7-9%)。

10nm级第二代制程 (1B) 投片已在第二季达到产能的三分之一,16Gb 5600 DDR5产品上季开始交货,速度6400的产品第二季送样中。

同时,10nm级第三代制程 (IC)、第四代制程 (ID) 与定制化产线开发如期进行,将进一步加强公司在市场上的差异化竞争力。

公司直接销美比重低,预期影响较小,看好第二季报价在需求刺激下,可望缓步爬升,全年业绩可望逐季改善。

直接出口美国的DRAM产品比例不高,但仍以颗粒、模组与封装后等多元形式供应客户,加上大多数美国客户并非将产品运至美国,因此影响有限,会由客户调整,未来随市场变化,也会依据客户需求进行相应调整,降低潜在的关税影响。

价格方面,目前并未因关税进行价格调涨,仅有个别厂商已有动作,DRAM对市场供需为高度敏感,近期在AI应用需求强劲、库存调整已告一段落下,市场需求已有回温,有助于推升单价,预期价格将维持稳定或小幅上涨,不太可能再出现大幅下滑。

客户对关税的反应,不同客户策略各异,部分强势客户倾向将成本转嫁终端消费者,另有部分则选择与供应商共同分摊。

南亚科会依据不同产品与客户特性进行弹性调整。

依各应用来看,第二季服务器需求依旧强劲,云端服务厂商持续投资服务器;手机主要受惠短期补贴政策带动需求,长期则边缘运算推升AI手机普及率;PC也随着低成本的AI开源模型问世,有利 AI PC换机需求及DRAM的搭载量。

消费型电子终端产品,短期改善需求,加上库存降低,有助推升单价,但长期恐因关税引起不确定性。

点击此处关注,获取最新资讯!

18126200184

我的评论

最新评论